澳洲首府城市房价连续9个月下跌,经济学家情绪悲观,千禧一代或可“救市”?

根据CoreLogic的最新的房价指数报告,6月份澳大利亚房价中位数连续第九个月下跌,平均加权下跌0.2%至556,384澳元,去年同期下跌幅度为0.8%;在所有城市当中,悉尼和墨尔本房价再次领跌。

按住宅类型划分,6月份独立房屋中位数价格下跌0.3%,略高于公寓房价格0.2%的跌幅。全国独立房价加权下跌1.2%,再次快于公寓0.7%的下跌。

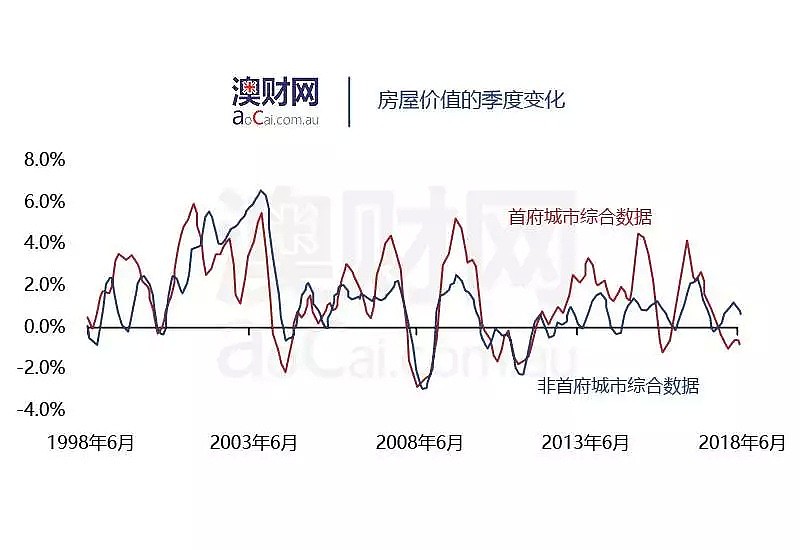

相较于各首府城市,其他城市的表现则相对优异,中位数价格持稳。在过去一年中,首府城市中位数价格现已下跌1.6%至654,366澳元,其他城市中位数同期增长2.2%,升至367,135澳元。

澳大利亚最大和最昂贵的住房市场悉尼的中位数价格下跌0.3%至870,554澳元,过去三个月的跌幅为0.9%。在过去一年中,悉尼的中位数下降了4.5%。

墨尔本的房地产市场也呈疲软趋势,6月中值下跌0.4%至716,774澳元。自3月以来,墨尔本的价格下跌速度比悉尼快,下滑1.4%;全年的涨幅减缓至1%。

从目前的形势来看,考虑到最近的住房市场指标,如拍卖清盘率、新屋销售、住房融资和住房信贷增长率等,墨尔本的年度价格增长可能在未来几个月变为负值。

悉尼和墨尔本承担了澳大利亚住宅量的40%,房屋价格占澳大利亚房屋总值的60%左右。这两个城市的价格变动往往对全国产生指示性影响。

一,高端市场疲软,低端市场坚挺

CoreLogic研究总监Tim Lawless表示,过去三个月的疲软集中在高端房产商,而较便宜的房产其实表现强劲。

“在最昂贵的四分之一市场中,跌幅更为明显;而最便宜的那四分之一市场,价格其实保持了坚挺。同样,在过去的12个月中,最昂贵的市场录得3.6%的跌幅,而最便宜的市场录得1.4%的涨幅。”

鉴于悉尼和墨尔本是澳大利亚最高价的房屋市场,近期两个市场的下滑也很说明问题。在悉尼和墨尔本之外,大部分中小城市的表现涨跌互现。6月布里斯班、阿德莱德和霍巴特的中位数价格上涨,而珀斯、达尔文和堪培拉的中值则呈下跌状态。

数据显示,尽管澳大利亚过去一年的房价中位数下降,但大多数首府城市的房屋总价值都有所增加,从霍巴特的12.7%增长到墨尔本的1%不等。除悉尼以外,另有两个以采矿业为主的首府城市的价值在过去一年中有所下降,分别是珀斯下降2.1%和达尔文下跌7.7%。

“霍巴特在所有首府城市中,资本收益趋势表现最强劲,住宅价值在过去三个月内进一步上涨2.3%。”Lawless说。

不过,该数据相较于3月,季度增长率下降3.4%。因此显而易见的是,澳大利亚首府城市的住房市场开始逐季放缓。

Lawless表示,大多数住房市场现在开始降温,部分原因是贷款标准更加严格。考虑到贷款标准可能会进一步收紧,澳大利亚高端房屋市场将会继续降温。此外,周期性抵押贷款利率上升的风险也在增加。

“虽然官方利率预计在2019年末之前都会保持不变,不过由于海外资金流入的成本上升,贷款人提高抵押贷款利率的压力也会越来越大。而债务成本的增加,将会给房地产市场带来额外的下行压力。”

另外,房地产市场的疲软可能会对经济状况产生影响,对消费者支出和住宅房屋建设造成一定的拖累,并未那些依赖于房地产行业的行业带来挑战。

二,经济学家怎么看

目前在澳洲,基金经理普遍认为房价下跌将引发经济崩盘至恶性周期。

上周,澳联储公布了7月利率决议,宣布现金利率维持在1.5%不变。在澳元持续下跌的当口,顶级经济学家对房地产市场的看法更加悲观。

澳新银行 David Plank说表示,从过去三个月的房价水平来看,预计2018年下半年房价将下跌4%,2019年的房价将下跌2%;悉尼和墨尔本市场的房价将出现较大跌幅。在今年3月,澳新银行曾预测2018年房价将增长不到2%。

澳大利亚国民银行经济师Alan Oster表示,在2018-2019财年,澳大利亚房价将会整体小幅下跌,但是并不会就此崩盘。3个月前,国民银行曾经发布预测,认为2018年房价将会增长0.7%,公寓房价格将会跌落0.9%。

CoreLogic 公布的房屋调查数据显示,目前澳大利亚房屋市场上的弱点在一些首府城市。在截至6月30日的一年中,澳洲五大首府城市的房价下跌幅度超过2%。悉尼的房价跌幅最大,为4.5%,为2009年金融风暴以来最差表现。从全国来看,全年房价损失0.8%,在上个财年的最后一个季度,房价跌幅为0.5%。

BIS Economics经济学家Sarah Hunter表示,从投资者活动中可以看出,不论是海外买家还是澳洲本土买家,在过去的一年中均对买卖房产没有足够的热情,是致使整体数据下滑的主要原因。

5月份的外国投资审查委员会调查数据显示,由于中国外汇管控政策的缩紧,加上更加严格的税收政策,抑制了中国买家买房热情,中国买家在澳洲投资房产的金额直接减半至152亿澳元。

Hunter说,相较于3个月前,我们需要关注的点在于皇家委员会的决议和贷款新规带来的影响。金融服务业在过去的几个月中,一直受到皇家委员会的审查,尤其是银行借贷行为,对金融服务业和银行业造成了不小的打击。

风险越来越大

根据Capital Economics的Paul Dales的说法,贷款标准已经受到皇家委员会的影响。他认为,海外融资成本的飙升以及过去三个月房价快于预期的下跌,大大增加了未来住房市场表现的风险。在2018-2019财年,房价极有可能进一步下跌5%。

不过,汇丰银行分析师Paul Bloxham说,“我们认为2018年全国房价可能小幅下滑,到2019年大致持平。房地产市场可能出现软着陆;会降温,但不会崩盘。”

人口增长是关键

经济学家强调,预计澳大利亚的人口增长将继续支持澳大利亚的住房需求。“强劲的人口增长阻碍了房价过度下滑。”经济学家Stephen Roberts评论道。

然而,如果房价确实继续下滑,那么损害可能会扩散到房地产市场之外。

经济学家Warryn Robertson认为,房地产市场是海外投资者如何看待澳大利亚经济的关键,也是他们是否会向澳大利亚贷款并乐于持有澳元的重要因素;如果房地产价格继续下跌,或者消费者停止消费,房价会再次下跌,那可能会形成“非常恶劣的周期”。

澳大利亚人报专栏作家Robert Gottliebsen表示,澳大利亚人报专栏作家Robert Gottliebsen表示,当前出现的紧要问题是,责任保险公司越来越不愿意为银行,尤其是银行董事提供索赔保险;很多贷款可能因不负责任的贷款数量增多而延长,因此银行将承担巨额亏损。

如果这导致信贷紧缩导致房价进一步下跌,那么银行系统将面临非常困难的局面;这将是另一种“恶劣周期”。

千禧一代是房屋购买主力军?

根据First American的一项新研究发现,现当代的年轻人并没有放弃住房拥有权,只是拥有自己住房的时间可能会稍晚。

该调查将“潜在的住房所有权需求”作为其房屋所有权进展指数(HPRI)的一部分,通过跟踪房屋所有权随时间、经济、社会和生活方式趋势的变化,找出房屋所有权的潜在需求情况。

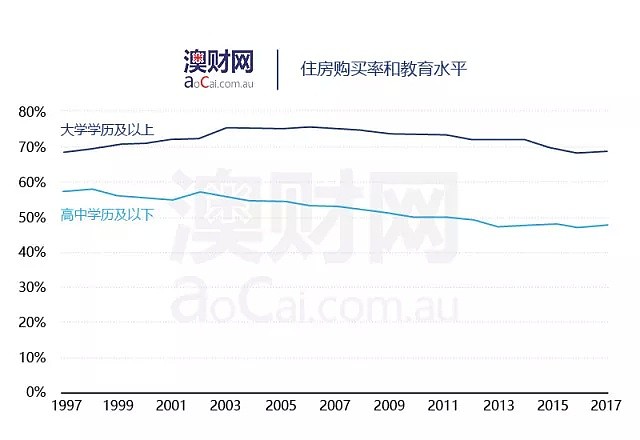

有趣的是,尽管读大学的成本高,学生贷款债务负担日益增加,但获得大学学位后成为房主的人数,远高于学历较低的人群。

根据First American的分析,1997年至2017年间,拥有大学学位的房主和没有高中文凭的房主之间的数量差距从11.3%增长到20.5%。虽然受过大学教育人群的住房拥有率在二十年间有所波动,但在2017年达到了68.5%,与20年前持平。然而,高中学历及以下的房主所占比例从57%下降到48%,降幅超过9%。

“千禧一代的生活方式和经济决策,是我们目前房屋拥有率低于预期的一些主要原因。”First American首席经济学家Mark Fleming在报告中说道,“然而随着千禧一代的年龄增长,他们陆续开始做出一些有关于人生的重大决定,包括是否接受教育、未来的生活、结婚、买房等等。”

Fleming还表示,就数据来看,婚姻与购买房屋“密切相关”——已婚夫妇的住房拥有率比未婚人士高出30个百分点。因此Fleming认为,相信在不久的未来,千禧一代的房屋所有率将会得到增长,他们将成为房屋购买的主力军。

从澳洲房地产市场的历史来看,房价出现周期性的变化是非常正常的,而且总体来说一直保持了正向增长,但是有一点需要注意:首府城市,尤其是悉尼、墨尔本这样的国际化都市,住宅的居住性质正在逐步让位于投资性质,而这一趋势正在全球的主要城市蔓延。

虽然现在处于这一轮房价周期的下行区间,千禧一代如果要在这些地方拥有自己的房产,仍然需要比他们的父辈付出更多的代价。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64