“第一鼓吹手”力挺贵州茅台,大举上调目标价至1250元!

在贵州茅台遭遇众人质疑、引来监管机构问询函、股价被一些机构下调之际,中金公司分析师刑庭志团队逆势上调该股目标价,且上调幅度高达26.3%,至1250元高位,维持推荐评级。

贵州茅台周二收盘报890元,这意味着中金公司认为该股还能再涨40%。1250元目标价是当前彭博社追踪的分析师中最高的预期。刑庭志因去年连发9份唱多研报而获得“贵州茅台第一吹鼓手”的称号。

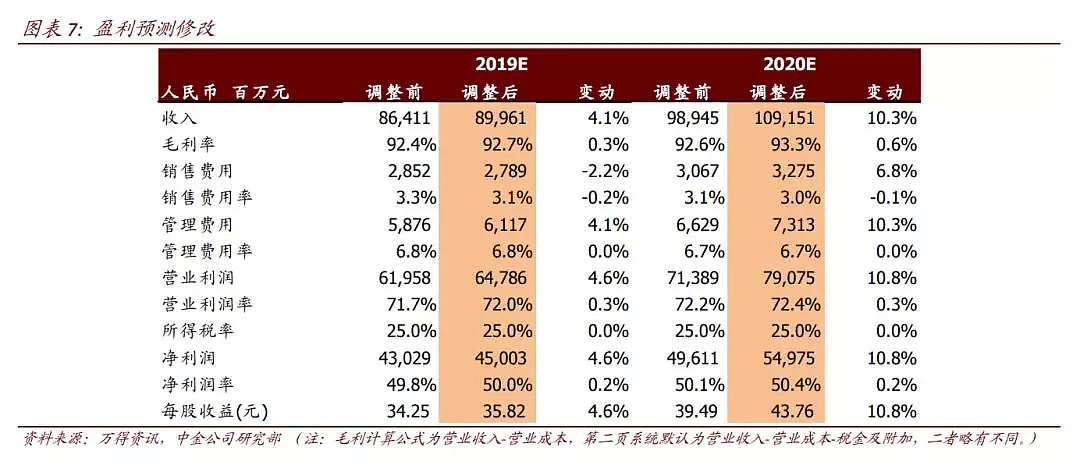

刑庭志、陈文凯在题为《贵州茅台未来3~5年将深度受益白酒消费高端化浪潮》的研报中称,贵州茅台的提价能力仍然没有完全体现,公司当前股价被低估,同时由于看好茅台结构升级,因此上调公司今明两年的盈利预测及目标价:

当前中国白酒进一步走向高端品牌消费升级,推动茅台和五粮液在高端需求放大,带动其量价齐升。我们认为,竞争对手短期内难以在产品定价权方面去撼动茅台,茅台在量价两个方面存在综合性的竞争优势,长期同步提升。

我们认为茅台的产品结构升级将迎来快速提升阶段,飞天茅台零售价达到2200元的价格也证明了高端消费升级的基本门槛大幅度提升。我们认为精品茅台、陈年茅台酒的持续放量将带来公司业绩2019年15%左右的稳健增长,当前公司高端茅台的营收占比只有31%。

我们认为茅台的提价能力的仍然没有完全体现,使得公司当前股价被低估。我们假设2020/2021年公司出厂价格提升的幅度为10%,仍然存在进一步的超预期空间。由于五粮液提价逐步被市场接受,政府监管开始放松,我们预计茅台2020年提价可能性较大。

中金公司上述团队将贵州茅台2019/2020年的盈利预期分别上调4.6%、10.8%,分别至450亿、549.75亿元,对应市盈率分别为35倍、28.6倍。

最近几天,贵州茅台站上了舆论的风口浪尖,起因是该集团要成立独资营销公司,这个消息引发了投资者的激烈反应。

刑庭志团队认为,集团营销公司的设立不会改变上市公司的独立产品定价权,需要依照市场一致定价,并间接推动渠道商开发新的团购客户而不是在存量客户中去受益。

贵州茅台旗下已经有一家销售公司,即贵州茅台酒销售公司。该公司由贵州茅台95%控股,负责茅台全国自营系统下的33家自营公司。鉴于此,有投资者担心,茅台集团成立营销公司会带来集团与上市公司之间巨额的关联交易问题,进而产生上市公司治理结构难题。

有不少质疑声称,茅台集团这一举动实际上是通过另立营销子公司来和上市公司贵州茅台争夺利益,将一部分本该预期进上市公司的净利润转移到了集团层面。对于中小投资者来说,贵州茅台未来近两万吨增量中,渠道价差利润的消失,直接损害的是投资者的利益。

有投资者提出,营销公司的出现,最大的问题可能是导致茅台长期利益持续受损。对集团来说,出厂价越低越有利,所以完全失去了持续提价的动力和兴趣。随着集团利益在渠道中越来越大,茅台的长期提价动力将不断弱化,茅台的弱提价效应时代或将来临。

就连此前一直坚定持有贵州茅台的私募大佬但斌也站出来发声,称“关键是合法不合法!”

种种质疑之下,市场对于茅台营销公司可能吞噬渠道利润的担心持续发酵。

5月7日深夜,贵州茅台发公告称,收到了上交所发出的监管工作函。问询函要求茅台回复并披露是否拟全盘直销经营上市公司的茅台酒配额,是否可能形成金额较大的关联交易、是否已就茅台酒销售有关事项与上市公司进行沟通洽谈、说明上市公司营销渠道建设的具体规划安排、说明与集团营销公司之间是否可能新增关联交易等四大问题。

华尔街知名投行Bernstein周二宣布将贵州茅台目标价从1089元下调至916元,下调幅度达16%。理由是:由于新营销公司可能损害集团的收入和公司治理,因此将贵州茅台评级从“跑赢大盘”下调至“与大盘持平”。

晨星分析师郑家伦则早在上个月中旬对贵州茅台给出了市场上唯一的“卖出”评级,目标价设为830元。当时他的理由是茅台股价已涨得太多,超过了他认为的公允价位,该股已经消化了到明年年底前的利多。

尽管如此,多数券商分析师给出的茅台目标价仍在1000元上方。

过去两个交易日,贵州茅台股价连日大幅下挫,昨日甚至跌破900元大关,市值总计蒸发逾千亿。主力资金呈现净流出,两日累计遭净卖出26.66亿元,该股还在5月6日成为沪股通第一大净卖出股票。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64