这个最危险泡沫,可能引爆美国经济!

企业债可能引爆美国的经济衰退,此论断现在看来并非空穴来风。

企业债务所占GDP比例重回08年金融危机时的水平、BBB级债券规模飙升、低门槛贷款泛滥,新一轮经济衰退正在酝酿。

01

这一轮美国周期最危险的泡沫

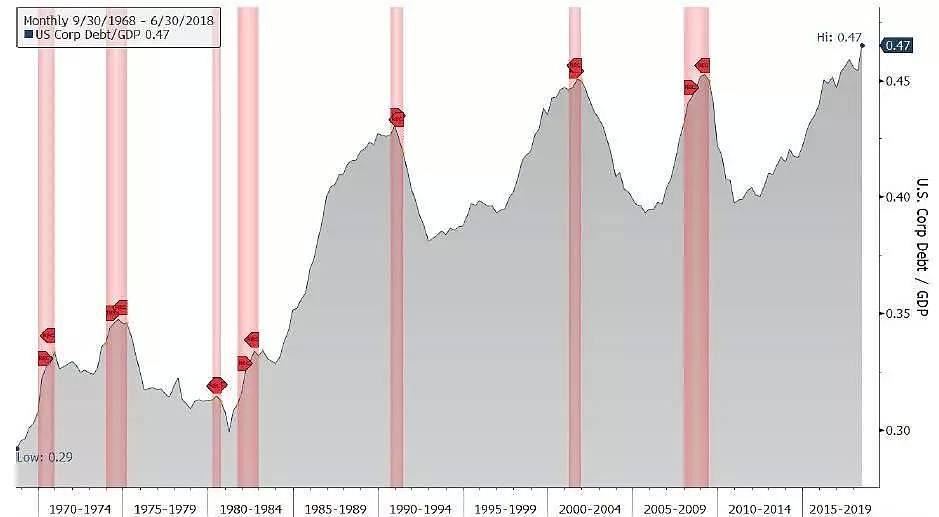

美国财经网站Dollar Collaspse分析师John Rubino日前表示,企业债务成为这一轮美国周期最危险的泡沫。其所占GDP比例重回2008年金融危机时的水平,并高于80年代、90年代以及2001年经济衰退时的水平。

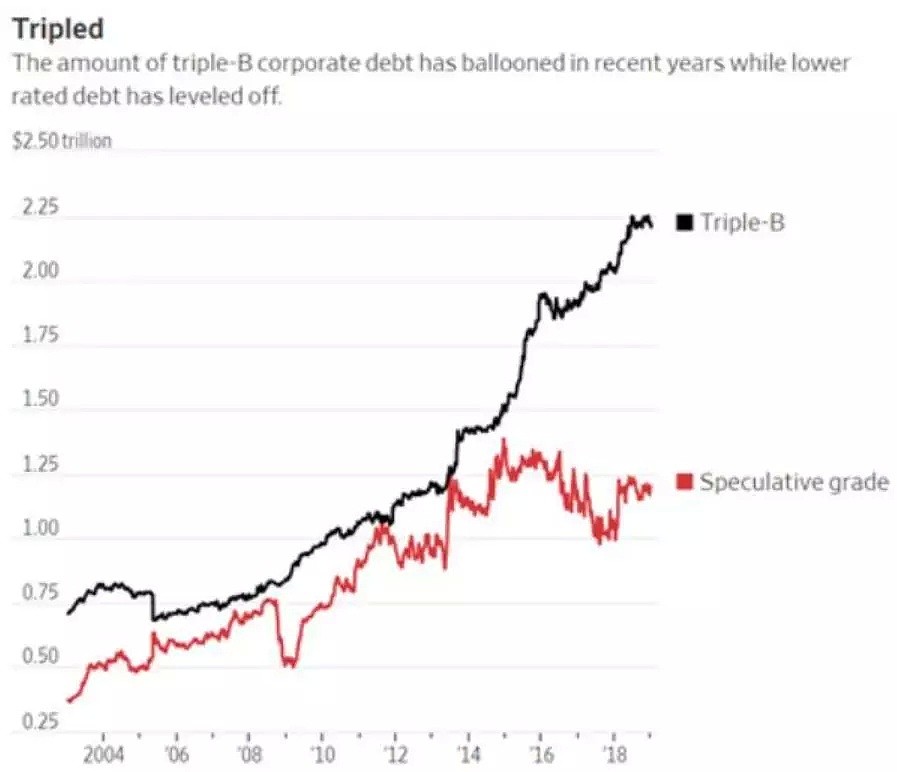

此外,企业债中最危险的BBB级债券(投资级债券中评级最低的债券),其规模自2000年后房地产泡沫破灭后便一路走高,从7500亿美元增加到目前2.25万亿美元,近20年增长了3倍。

以Bradley Rogoff为首的巴克莱银行分析师们对此指出,为了避免破产,企业就不得不进行再融资,而发行高收益债券是成长型企业进行融资的一种重要方式。

与此同时,因为美联储暂停了加息,导致了相对较低的借贷成本,投资者如今也在大量购买垃圾债以寻求高收益。

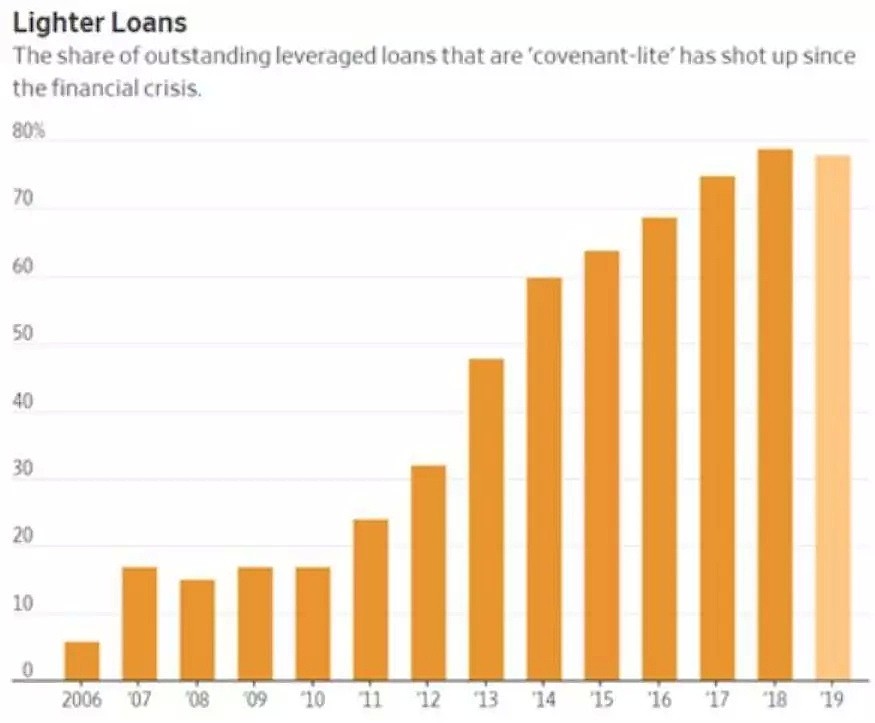

由于不需要公司将其财务控制在合理的范围内,对债权人保护条款大幅简化的低门槛(Covenant-lite)贷款近两年占据了市场存量近80%,而在2006年才6%。

这也引发了人们对企业债务泡沫化的担忧。

但值得一提的是,进入5月,投资者对利率虽高但风险可观的企业债有所降温。EPFR Global的数据显示,在截至5月29日的一周中,投资于美国垃圾债券的基金遭遇了28亿美元的资金流出,这已是连续第四周净流出,使本月初开始的投资者撤资规模增至65亿美元。

02

可能崩盘,来自大佬们的警告

华尔街见闻此前提及,国际清算银行(BIS)在3月曾警告称,在风险最高的BBB投资级企业债供应激增的情况下,一旦经济疲软引发新一轮评级下调,市场就很容易崩溃。

若手中持有的债券不再属于投资级,许多投资者或将被逼抛售这些债券,市场从而存在崩盘的可能性。

上述可能性取决于是否有大批企业将在短期内面临降级风险。上一次投资级公司债中BBB的比例接近60%时,当年跌入垃圾级的公司债占比超过10%。

美联储5月上旬公布的半年度金融稳定报告中表示,去年年初到今年,企业债务负担处于历史高位,非金融上市公司的债务与资产比率接近20年来的最高水平。而负债最多的公司获得的新增贷款份额接近2014年达到历史新高。

美联储指出,企业债务的快速增长值得关注。如果经济疲软,它可能会让弱小公司承受压力。美联储理事Lael Brainard表示,虽然美联储认为金融系统整体健康,但企业债务水平仍然突出。

电影《大空头》的原型、Neuberger Berman的基金经理Steve Eisman在美联储报告发布后也表达出类似的忧虑。他预计,一旦出现衰退,BBB级的企业债、高收益率债券等会大跌。“企业债不会导致下一场衰退,但那会是下一场衰退的痛点所在。”

全球最大债基PIMCO美国核心策略首席投资官Scott Mather在接受彭博电视采访时称,我们可能正处在一个风险水平最高的信贷市场中,无论是规模、久期、信贷质量和流动性低下的程度,都印证信贷市场即将出现前所未见的崩盘。

如下图所示,美国公司杠杆不断攀升,公司债在GDP中的占比已经超过了前高。信贷质量下降,承保的标准也在降低,Scott Mather指出,这些周期尾声的信贷特征,在2005和2006年也曾经出现。而众所周知,2007年次贷危机爆发,随后便是金融海啸。

关于公司债市场的风险与市场对于BBB级债券降级风险的担忧,新债王Jeff Gundlach表示,2019年将有7000亿美元美国企业债到期,如果评级公司再也无法忽视恶化的杠杆指标,下调评级令BBB级债券变身“堕落天使”,相关公司岌岌可危,接近崩溃。

美联储主席鲍威尔则在5月中旬表示,虽然目前企业债务高企,但目前企业债没有对金融稳定构成系统性风险。他指出,企业债务不同于金融危机前的次级贷款。不过,鲍威尔指出,如果企业债再度大幅增长,可能显著提升企业的脆弱程度。

03

美国企业债评级下调已开始

事实上,对于美国企业债评级的下调已然开始。

3年前还拥有AAA评级的通用电气(GE)评级被下调至BBB+,仅比垃圾级高出3级。Refinitiv数据显示,GE未偿交易债务规模已经达到1220亿美元,为全球之最。

在2018年表现最差的20家银行中,有14家获得了BBB评级,即投资等级中的最低等级。除通用电器外,福特汽车、美国电话电报公司、金德摩根、CVS Health、通用汽车和威瑞森通讯等企业的债券也位列表现最差之列。

太平洋瓦斯与电力公司(PG&E)年初也遭评级调降。惠誉将其评级由BBB-下调至C级, 标普全球评级则将其信用评级下调至垃圾级。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64