都说澳房市过冬完毕,趋势还是造势?首置成最大赢家,海外资金仍遭税制狙击(图)

【今日澳洲10月1日讯】(记者 瑞纳)自2017年下半年起,全澳房价持续走低,地产界“饿殍遍野”。政府为重振低迷楼市,频繁出台利好政策,行业回暖的数据和预测不断曝出。

种种迹象显示,澳洲楼市似乎即将过冬完毕,触底反弹,进入下一轮增长周期。不过,仍有不少潜在买家在理性观望,这一波接一波的“欢欣鼓舞”,到底是趋势,还是造势?

政府重拳“救市” 利好政策助推房地产

房地产作为重要的支柱产业之一,直接影响澳洲经济发展走向。

尽管经济学家指出,房价暴跌并没有降低人们的经济舒适度,某种意义上缩小了贫富差距,令租客更受益。

不过,政府还是出台了种种利好政策救市,以刺激低迷的房地产市场。

自由党赢得联邦大选后,决议维持负扣税的政策,无疑可以让购房者继续享受税收优惠,这项政策被指为击败工党的关键政纲之一。澳洲是世界上个税最高的国家之一,也是少有的施行负扣税的国家之一。

所谓负扣税,就是允许纳税人以投资净损失抵销所得税。目的旨在鼓励投资房产,通过房屋出租发生的负债来合理“避税”,但不适用于自住房。

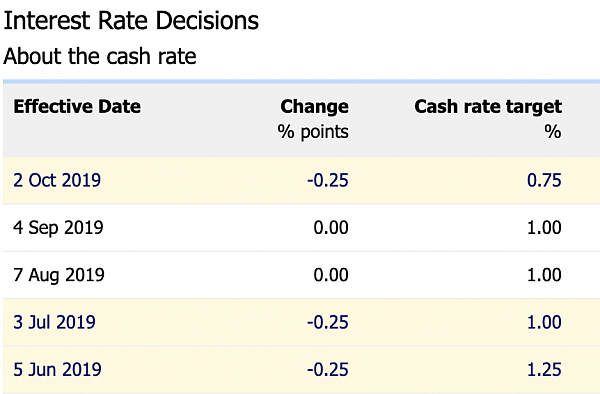

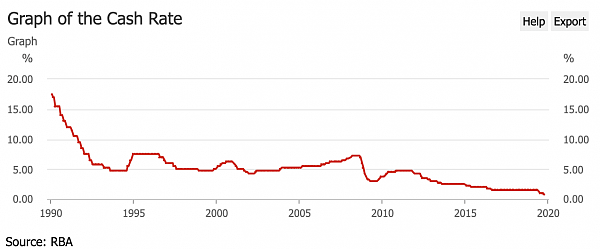

除了负扣税以外,澳联储(RBA)连续3度重磅降息无疑成重头戏,最直接的影响就是节约购房成本。

在全球各国都在放松货币政策的大环境下,难掩对澳洲楼市和失业率的担忧,澳联储自今年6月开始,连续两月降息,现金利率从1.5%直降至1%的史上最低。

就在本周,再迎半年内的第三次降息,再度跌至创纪录的0.75%。

以贷款40万澳元为例,贷款期限30年,偿还本息,三次降息后,默认银行全幅跟进的前提下,每月可少还139澳元。

图片来源:RBA

此外,澳大利亚金融审慎监管局(APRA)于7月宣布取消7%的偿贷压力测试限制,直接降低贷款门槛,贷款买房人相比之前可以多贷14%的住房抵押贷款。

瑞银(UBS)经济学家Carlos Cacho举例说明,以年收入20万澳元的家庭为例,贷款金额可额外增加15万至125万澳元。

Meriton全国销售总监James Sialepis评论说,“放宽偿贷要求被认为是最近房价上涨的主要驱动力”。

澳华信贷的高级贷款经理Neal Zhang介绍说,“随着基准利率的下降,审核利率也相应下降,释放了极大的贷款空间”。

“主流银行目前纷纷推出多项优惠政策,例如,今后兼职收入贷款申请者可采用更多收入以计算贷款额度”,Neal Zhang说。

最直观的购房成本下降还是体现在澳元持续走低的汇率上。自2018年,澳元受到美联储加息、中美摩擦和澳联储降息等因素的影响,澳元兑换人民币的汇率目前仍处于历时性的“低位”。

图片来源:网络

PW Realty的销售总监Jay Lee补充说,“除以上提及的优势政策外,首次置业贷款存款计划(FRIST HOME LOAN DEPOSIT SCHEME)也会对首次置业范围内的物业供需造成非常大的影响。”

他解释说,“该政策将于2020年 1月1日实施,首次置业买家只需要5%即可入市,政府担保剩余的15%首付。该政策只针对个人年收入低于$125000,夫妻年收入少于20万的首次置业买家,每年限额10000名。”

行业数据“利好”,港陆投资客要回归?

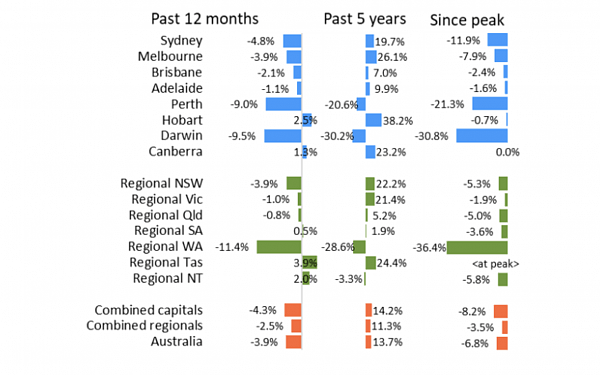

CoreLogic近期报告指出,澳洲全国房价指数已连续三个月呈现增长趋势,这也是自2019年5月市场触底以来,房价以0.9%的最大月增长速度,累计上升了1.7%。

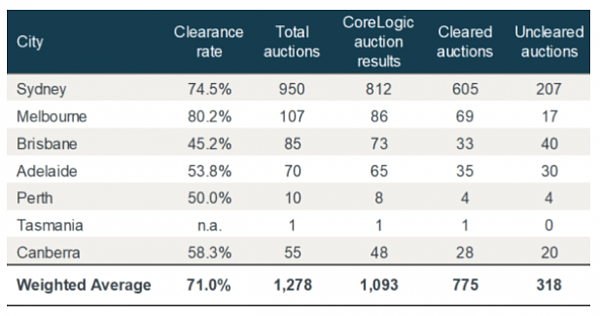

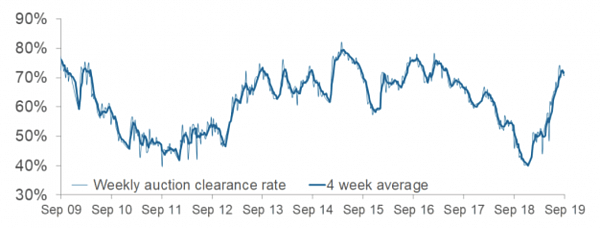

根据CoreLogic最新一周的房市拍卖分析报告显示,联合首府城市拍卖清盘率平均达71%,并连续7周超过70%。

图片来源:CoreLogic

CoreLogic研究总监Tim Lawless指出,“这是自联邦政府实施低利率、减税和宽松信贷政策以来,购房者给予楼市最积极的信任和反映。”

“在宏观层面上,尽管现在房屋价格一直在不断走高,房价指数仍比2017年10月的峰值低6.8%,这表明购房者在价格回到高位之前,仍有时间以可观的价格入市。”

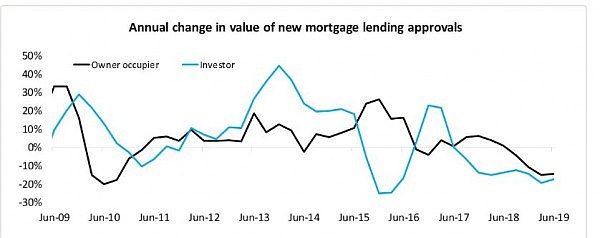

据澳洲审慎监管局(APRA)发布的2019年房地产第二季度风险数据报告显示,自住业主贷款和投资者贷款较第一季度分别增长了9.3%和13.8%。

图片来源:CoreLogic

尽管近些年消费者对住房贷款需求一直呈现下降的状态,但是信贷流动开始出现转折的趋势。新州和维州人口数量持续增长,就业率提升,也为住房需求打下了坚实的平台。结合澳洲统计局(ABS)最新的住房金融数据来看,新州和维州的投资者对抵押贷款的需求分别是32%和26%,高于其他地区。

Meriton全国销售总监James Sialepis根据目前的销售数据介绍说,“相较6个月前,Meriton的销售量上涨了40%,每月销售公寓超过125套。可售房源有限,购房需求量明显攀升,这也是成为房价上涨的一个因素”。

结合PW Realty和Meriton近期的销售数据分析,自住买家更倾向购买安全度高和生活便利的区域,例如,传统北区、东区,以及内西区。投资买家倾向于有潜力、有政府规划的区域,例如西北、西南附近,且尤其集中在土地别墅类别。

澳洲地产对海外投资者也在逐渐重回吸引力。根据Domain的最新调查显示,中国买家再次将视线转向澳洲地产,27%的陆客计划于明年来澳旅游时视察房产。尤其是近两个季度中,中国买家对黄金海岸地区的地产咨询增长了两位数。

澳洲优质的生活质量,良好教育和发展水平,以及与亚洲和商业互通等优势,一直是吸引中国买家的主要原因。

图片来源:Domain

受香港内乱游行的影响,港客对澳洲房地产的兴趣也持续激增。Realestate最新的研究报告显示,在过去的三个月中,港客对澳地产的搜索量增长了37%,其中墨尔本、悉尼和阿德莱德占了绝大部分。

图片来源:Realestate

专家警告:房价大涨,并非锁定新一轮繁荣

不过,CoreLogic研究分析师卡梅伦·库舍尔却警告称,“8月份房价大幅上涨,并不一定是新一轮繁荣的开始”。

Croll地产最新的地产分析报告指出,这些涨幅结果基于相对较小的数量。一旦有更多物业投放市场,复苏的势头可能会放缓。

即便海外买家对澳洲楼市重拾兴趣,澳洲目前的税收制度仍无异于“拦路虎”,投资者的观望态势或仍将持续一段时间。

Domain在下半年分析报告中显示,货币汇率下跌仍不足以吸引海外投资者重返澳洲市场,因为联邦政府可能拟议采取更严格的海外贷款限制和修订资本利得税政策。

维州政府就已采取措施,以弥补楼市低迷带来的税收损失。自2019年7月1日起,维州政府采取对海外投资者增加印花税附加费,从7%增至8%,而土地税附加费也将于2020年从1.5%提升至2%,与新州持平。

这就意味着,“外国居民”目前可以支付维州印花税的税率最高为13.5%,即一般税率为5.5%和“外国居民”的附加费率为8%。

也就是相当于买家购买80万澳元的住宅,需要至少额外多缴纳9.5万澳元。

联邦财长Josh Frydenberg表示,政府仍在计划推进新政,拟取消外国人和非澳居民资本利得税豁免权,这也干扰了海外买家保留房产的长期计划。

居外网执行主席Georg Chmiel表示,“未来二到五年内,海外投资者安定下来后,那时会对地产市场产生重大影响,不过现在还为时过早”。因此他建议海外人士可以先租房子,获得居留签证后再购买,至少可以避免海外购置税。

图片来源:Domain

CoreLogic研究分析师卡梅伦·库舍尔指出,“我们确实看到了房价持续上涨,但是在工资涨幅有限的背景下,居民有限的负担能力可能会限制对房产的投入”。

结合Corelogic发布的2019年住房可承受性报告分析,房价下跌提升人们对房产的承受能力,约54%的澳洲居民表示住房的可负担性较去年明显提升。尽管存在这种积极的情绪,但是澳洲能面临严重的负担能力危机。

其中包括负担能力比率高、住房费用昂贵、工资增长缓慢、货款获批障碍和低收入家庭难以储蓄等因素影响。

例如,对于澳洲典型家庭来说,当今房屋价值普遍是家庭收入的6.5倍,家庭需要将其年总收入的35%用于抵押贷款,然而工资却没有同步增长,微涨略高于通货膨胀率。

居民普遍呼吁对印花税采取行动,75%的受访者认为取消印花税是提升住房可负担能力的最佳策略。

此外,澳洲审慎监管局最新风险报告显示,尽管短期数据明显上升,但是自住型贷款和投资型贷款较去年同比分别下降了14.4%和17.5%。

澳华信贷的高级贷款经理Neal Zhang表示,“目前贷款的最大风险在于房屋的估值,尤其是楼花的估值,最好提前进行准备,避免在成交过程中产生不必要的损失”。

CoreLogic研究分析师卡梅伦·库舍尔补充说,“信贷仍然相对紧张,尽管政策已有所放松,这表明我们可能看不到买房需求随供应水平上升”。

AMP Capital首席经济学家Shane Oliver认为,在未来一年左右的时间内,悉尼和墨尔本的房价反弹可能仅限5%左右。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64