你所知道的都是错的,中国银行原油宝爆雷终极真相(组图)

1

从2020年4月21日开始,互联网上关于‘中国银行’发行的‘原油宝’产品爆雷的分析,已经连篇累牍了。

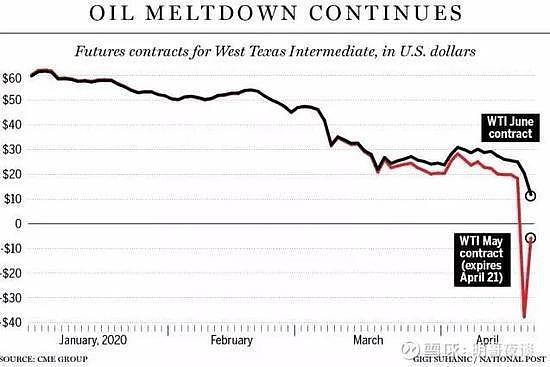

我们都知道了,国际原油价格,近期发生了连续暴跌,不断地冲击了人们的心理防线,打破了数百年来的固有认知。

美国芝加哥商品交易所(CME)原油期货的价格,从2020年1月份开始,一路从60美元的高价,下跌到了3月份的20美元,近期更是收到了资本主义市场的爆锤教育,4月21日收跌于-37美元。

如果按照字面含义理解,那就是:买原油不仅不需要钱,卖油方还需要倒贴钱,才能卖得出去。

那有人会问,既然期货合约交割的时候,可以用商品实物来交割,中行以负油价的价格吃下这么多桶现货原油,正常交割不就行了吗?说不定未来还能涨价呢。

问题就在于,包括‘中国银行’在内的几乎所有投资机构,只是来投资的,并不打算进行商品实物的交割,也没有足够的费用、物流和仓储条件,去指定的地点,交割实物。

即使临时决定要吃下来,现在大型公共卫生事件,让全世界都停航停邮了,根本不可能做到。

由于这一价格的极端情况,发生得过于突然,导致了持有了原油期货多单的‘中国银行’,成为了世界上仅有的一家投资机构,没有撤退,又不能交割,妥妥地成为了最后站岗的接盘侠。

事情本来有回旋的余地的。4月21日是美原油05期货合约的最后一个交易日,在此之前,几乎所有的投资者和做市商,都会提前展期,换成6月份,或者更靠后月份的期货合约。但是‘中国银行’持有的多头仓位却不知何故,迟迟不动作。

假如‘中国银行’根据合约交割时间,在当天22:00进行移仓,结算价应为11.7美元左右,损失就会小很多,不至于引出惊天的巨雷。怪就怪在,那个时间段,当美国CME市场的期货还在交易时,‘中国银行’就停止了交易,下班回家。

根据美国CME交易所的WTI原油期货的结算价规则,它不按照收盘价来结算,而是按照半夜2:28-2:30那3分钟的平均价来结算的。

就是在那短暂的时间窗口内,空军们发动了闪电战,将期货价格打压到了-40美元的位置,然后慢慢反弹回去了。刚好,唯一的多头,‘中国银行’的结算价,就等到了-37.63美元/桶,妥妥地挨捶了。

这造成的结果是什么呢?‘中国银行’不仅把本金亏完了,反倒贴进去不少钱。损失具体有多少呢?

目前有两种说法。

从CME交易所查询,最后按照结算价成交的合约高达77076手合约是按照的TAS指令(Tade at Settlement,原油期货结算价交易)执行的,每一手合约1000桶。所以,总计77076000桶原油在结算价附近成交。如果开仓均价为20美元,最后的损失,高达44.66亿美元,约合315亿人民币。如果全世界的投资机构,除了中行,其他早就展期移仓了,只剩下中行在呼呼睡大觉。所以有人预计,这损失中,中行占据了绝大部分。

第二种说法,来自于中行内部的统计数据,5.8亿元亏损。本金2.1亿元已经亏完,投资者还倒欠了3.7亿元。只是目前不知道5.8亿元的损失数据,是某个分行的,还是‘中国银行’总行统计的。

于是,甩锅大战就开始了。

‘中国银行’认为,虽然在CME交易所的多头合约,是自己所持有的,但是投资资金和合约方向、仓位,都是来自于‘原油宝’产品的国内投资者,这种意料之外的损失,都应该由投资者,按照投资比例,来承担。

在中行的柜台上,有个投资者,签约投资了400万本金到了‘原油宝’,最终显示收益是-920万元。除了亏完了400万本金,他还倒欠了中行高达520万元的负债!

那些投资了‘原油宝’产品的国内投资者,被旁敲侧击地威胁:如果不还钱,就会拉入央行的征信名单中。

投资者则义愤填膺,这分明是‘中国银行’产品设计不合理、销售人员不对客户做适当性管理、交易人员玩忽职守所造成的恶果。

在双方各执一词的情况下,有知名的金融自媒体人,在完全不懂国内银行(中行、工行)是否具备海外商品期货交易所的经纪资格的情况下,认为这是十足的期货交易规则,投资者不应该具有巨婴心态,亏了就要守信认栽。这种不懂装懂,强行洗白‘中国银行’的文章,阅读量居然达到了数百万。

我们就来拨乱反正,揭示爆雷乱象背后的真正真相。

2

首先,我们要问,‘原油宝’到底是什么类型的产品?

根据‘中国银行’在官方网站上的公告:

‘原油宝’是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,按照报价参考对象不同,包括美国原油产品和英国原油产品。

其中美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美元(USD)和人民币(CNY)计价。

中国银行作为做市商提供报价并进行风险管理。

那么,这代表投资者的钱到了中行购买了‘原油宝’份额之后,在美国CME交易所,也有了对应的账户和仓位了吗?

答案显然是否定的。因为投资者的钱是人民币,而中行要到海外交易原油期货,肯定要用美元的。

那中行是承担了经纪商角色吗?

我国从来没有允许任何机构经纪国际期货业务,我国从来没有允许任何经纪商向个人投资者提供国际期货投资渠道。所以,从证券法的意义出发,中行不能成为联系我国国内投资者和美国商品期货实盘的经纪中介机构。

所以,他们其实在和中行作为交易对手,中行成为了国内的做市商。投资者赚的就是中行亏的;投资者亏的,就是中行赚的。

理论上来说,在一个做市商平台上,永远是先内部对冲客户的多空两个方向的单子,但是总会出现双方力量不均衡的情况,做多的客户比做空的多,或者做空的客户比做多的要多,这就形成了风险敞口。做市商,有2个选择:自己全部吃下风险敞口,盈亏自负;把这部分敞口拿到外部的公开市场上对冲。

‘中国银行’选择了后者,他们在美国资本市场上,开设了账户,施行了对冲操作。

它的设想很简单:做市商的风险太大,不如将自己角色变更为实质上的经纪商,稳稳地赚取手续费,挺好。

所以,真相就逐渐浮出水面了。

中行的‘原油宝’产品,实际上和美国CME交易所的期货市场,完全脱钩了,是国内的模拟盘、虚拟盘。

这也就可以解释,为什么国内‘原油宝’产品的交易时间,居然会和外盘CME交易所的时间不一致,因为压根就是完全脱钩的。

这给了投资者一种虚幻的假象。

本应该代替他们操作的中行,在那一天面对着国内虚拟盘上的结算需求,到美国实盘上去操作自己的账户,才突然发现,找不到真正的对手方,整个市场上,除了自己,已经没有多头了。

本来只想赚个手续费的,没想到路子太野,在国际金融市场被暴打。

于是,中行想到了,自己在实盘上的操作损失,由国内的虚拟盘投资者来承担。虽然是下策,但是如果能够搜刮到‘原油宝’投资者的资金,补贴自己的亏损,那么也算渡过此劫了。

于是,就发生了中行和客户,互相指责和甩锅的一幕。

3

可以预见的是,中行和投资者之间的索赔、维权和司法诉讼的流程,将会旷日持久。

围绕惊天爆雷事件的讨论,也会一波三折,反转再反转。

但是,明哥相信,我们的分析已经接近了最后的真相。

对‘原油宝’的数千个个人投资者而言,无论最终是否需要偿还倒欠给银行的钱,教训都已经足够惨烈。

对老百姓而言,总是愿意相信金融机构推销的任何投资产品。

他们不知道,那些衣着光鲜的销售人员,来自于野鸡投资公司,还是具备资质的大银行;也不管他们推销的是保本定期存款、货币基金,还是风格不定的公募基金,抑或是表面挂钩实际脱钩的原油期货、纸原油、纸黄金。

在过去的5年时间里,我们见证了余额宝收益率,从6%的高点,滑落到现在的不足2%;见证了互联网贷款平台,从人人追捧的巅峰,到人人喊打的落魄历程。在看不见的角落里,还有无数的人,被卷进了稀有金属交易所、外汇、文物、虚拟货币的交易所里,财富被吞噬殆尽。

直到梦碎的那一刻,他们才发现,这个世界上,真的没有弯腰捡钱的机会。

当他们没有做好思想准备,就赤身露体来到了群狼环伺的资本市场时,等待着他们的是坚船利炮,是联合收割机。

只不过,‘原油宝’事件,让大家意识到到,亮丽光鲜的头部金融企业,在国际资本市场上,也是韭菜一根。

我们保护国内金融市场,不放开让国际巨鳄进来的初衷,是保护财富,保护老百姓,没想到这让在国内躺着赚钱的头部金融企业,成为了体态臃肿的巨型婴儿,到了刀光剑影的国际市场,不堪一击,任人宰割。

所以,当还有光鲜亮丽的金融企业销售人员,鼓吹你掏出自己的养老钱,投资那些玄而又玄的产品时,请在大脑里牢记:

掌握着无数资本和老百姓命运的人,在真正的资本市场里,不仅可能亏光你的本金,还可能将自己的投资失误,由你来买单。

你的命运,应该掌握在自己的手里。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64