互联网半壁江山都来了,为何偏爱这个最热风口?

昨日,淘宝发布“一亿新生计划”,正式宣布进军教育领域。

在此之前,抖音、今日头条、西瓜视频宣布推出“学浪计划”,共计将投入百亿流量,扶持平台在线教育创作者。当前,在线教育站上最热风口!

在线教育日活较去年大增39%,未来3年市场就可翻倍。更重要是不玩虚的!公司盈利能力正大幅提升,是个赚钱的行当。

在线教育龙头中公教育,总市值达1779亿、年初至今涨幅超60%,估值更是近百倍,足见资本市场预期走的多么远!而沾点边的教育信息化公司视源股份,一个月股价大幅反弹了20%。

01

为什么在线教育成为风口?

雷布斯有句话,风口来了,猪都能飞上天。当前,在线教育站上最热风口,那为什么它是风口?

(1)“疫情反复”是个加速器

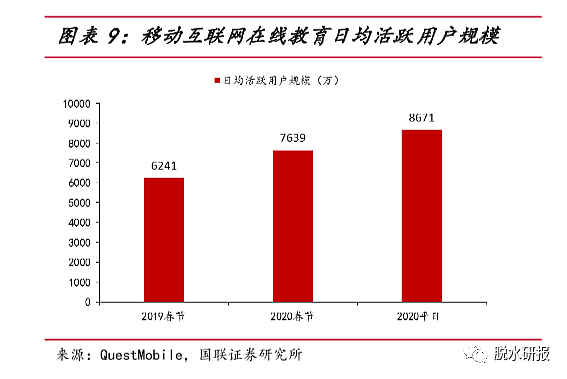

1)在线教育日活用户较去年大增39%

今年上半年受疫情影响,全国中、小、高和大学线下停课,转入线上学习。近期北京地区局部疫情发生,导致北京地区中小学各年级一律停止到校上课,继续进行线上教学。

同时各大教培机构同步提供线上辅导课程,因此在线教育扩大市场影响力的契机,加速了在线教育模式的普及。

以移动端举例,今年以来在线教育日活跃用户规模超8600万,高于春节7600万,比去年增长了39%。

2)参考SARS,新冠加速用户在线学习

参考SARS对于线上互联网产业的促进作用(2003年的淘宝-电商;2002-2003年成立的学而思 - 线上教育),这一轮疫情很可能会再次促进线上产业(尤其是教育)的发展。

非典期间、其后大家“能不出门就不出门”,快速养成了用户网上购物的习惯。同样对于各地教培机构被迫线下停课的情况,新冠疫情必定会加速养成用户在网上学习和上课的习惯。

(2)更具性价比优势

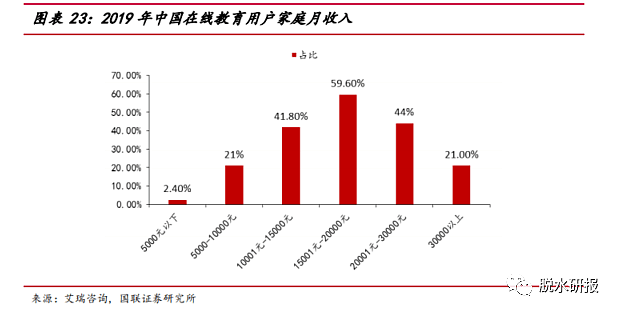

全球疫情扩散导致家庭收入有所下降,但教育的消费需求作为强刚需,仍是家庭各项消费中的重要项目,因此家庭对教育性价比的需求较之前有所提升。

在线教育的大班课规模效应明显,因为班级招生人数可达数千人,可大幅提升人效比。在线教育具备长尾效应,线下教育由于受到服务半径影响,人效比较低,在线教育可以突破人效比瓶颈,优化收入成本结构。

(3)3年市场规模翻倍

据数据了解,近6年国内居民在线教育开支复合增速达25%,预计未来三年市场规模保持20%以上的年均增速,意味着3年市场规模近乎翻倍。(详细市场空间分析见下文)

(4)5G、AI、大数据解决行业痛点

在5G条件下,直播画面清晰度和网络延时改善,在线教育体验提升,沉浸感更强;AI技术将助力教育核心环节的数据采集与分析;在线教育运用大数据技术可量化和充分评测的数据。

02

不玩虚的!是个赚钱的行当

一说到风口,都害怕风走了,猪摔死了,在线教育不但是个短期风口,同时也具备长期发展潜力。

更重要是不玩虚的,目前公司竞争格局更优化、盈利能力正大幅提升,是个赚钱的行当。

(1)解决我国长期教育不均重要手段

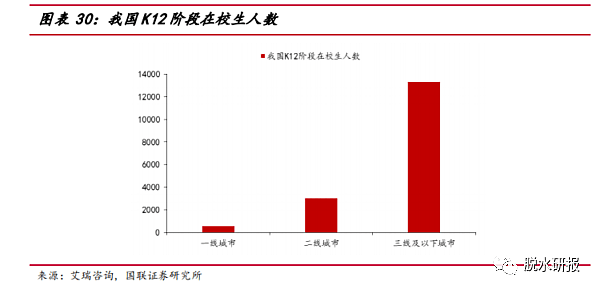

我们都知道由于我国人口基数大,学龄人口多,导致教育资源分配尚不均衡。

据统计,当前中国三线及以下城市的中小学在校生人数是一二线城市的3.7倍左右,而优质教育资源和教育内容却集中在一二线城市。

解决这方面问题,可通过在线教育的形式向下沉市场渗透,满足低线城市对于优质内容的需求,实现教育公平与资源共享。

(2)获客成本望大幅降低,盈利能力将提升

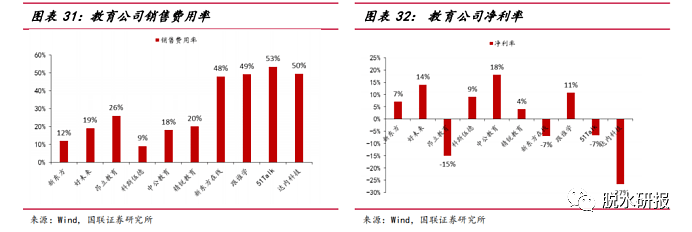

一直以来市场都担心在线教育获客成本高,影响了公司的盈利能力。

这里需要说下由于在线教育产品推广时间久、内容多,客单价高且市场平台数量多、内容相似,都提升了在线教育的获客成本。

当前在线教育的销售费用率50%左右,较线下培训机构的10%-25%区间相对更高,导致在线教育盈利能力堪忧。

但由于上文说到由于疫情加速用户在线学习、消费习惯养成,获客成本将大幅降低,在线教育的销售费用率下降有望带来盈利能力改善。

(3)行业洗牌加速,竞争格局优化

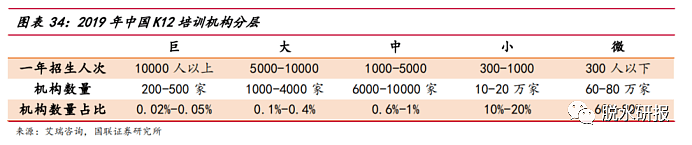

当前全国课外学习行业竞争格局分散,小型机构占比在10%-20%,微型机构占比在60%-80%。

由于下面两方面原因,导致当前行业洗牌加速,行业集中度提升。

1)小微型机构现金流弱,且缺乏线上运营能力,在停业期间压力大,大批中小型在线培养机构倒闭;

2)龙头机构通过在线课程向低线城市渗透,通过优质的师资和内容获得用户,扩大市场份额,挤占了原小微型机构市场空间。

03

市场空间有多大?

既然当前在线教育站上最热风口,而且不玩虚的,是个赚钱的行业。那么它的市场空间有多大?

脱水君将从教育开支、付费人次及市场规模和用户规模多个角度分析。

(1)教育开支年增速20%+、付费人次超2亿

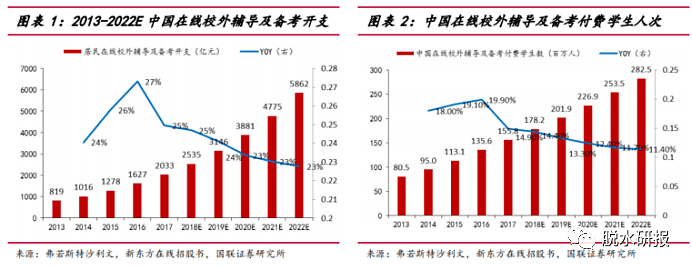

根据弗若斯特沙利文统计,我国居民在线教育开支由2013年的 819 亿增长到2019年的 3146 亿,CAGR 为 25%,预计今后三年仍保持23%的年复合增速。

当前国内付费学生人次2.26亿人次,预计2022年有望进一步增加至 2.83 亿人次,复合增速超过12%。

(2)未来三年市场望翻倍

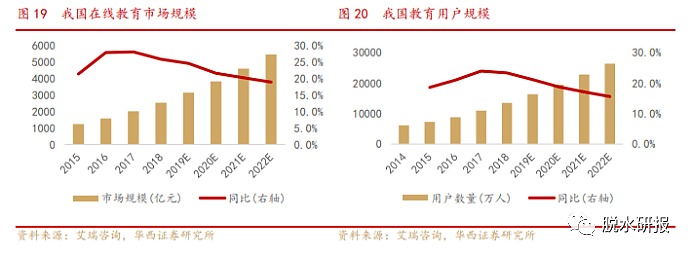

根据艾瑞咨询数据,预计在2020年我国教育用户规模将增至19485万人,在线教育市场规模将随之扩张至将达3807亿元,未来三年市场规模年均增速达20%左右,市场接近翻倍。

04

两个投资机会

在线教育涉及产业链较长,包括上游培训机构、云服务和系统开发商等,中游分发推广,下游学生、用户等。而从需求端、供给端更易发掘投资机会。

从需求端看,在线教育包括职业教育、K12在线双师大班模式、教育信息化和 AI+教育,其中职业教育就是其中优势赛道之一。

(1)在线职业教育用户规模破3000万

当前中国劳动力市场存在供给与需求的不匹配,同时在老龄化趋势下,劳动人口规模及其占总人口比重也在下降。这些都需要发展职业教育来弥补。

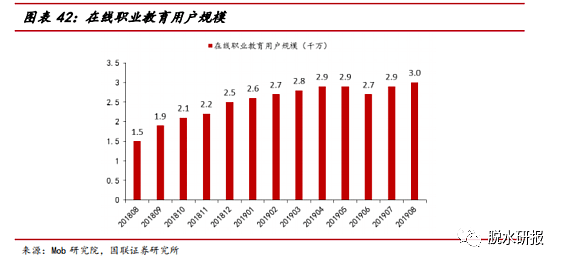

下图看出,2019年在线职业教育整体用户规模以突破3000万。

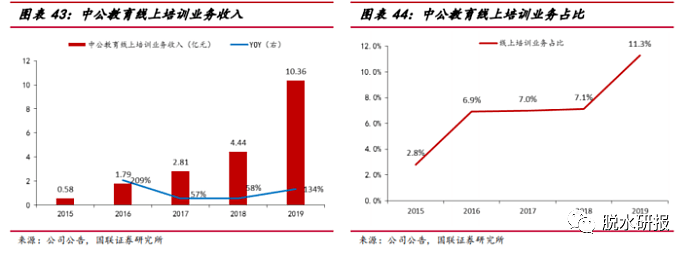

职业教育中中公教育线上培训业务收入持续增长,占总营收比重不断增加,2019年线上培训收入10.36亿元,同比增长133.5%,占总营收比重达到11.3%。

(2)教育信息化包括硬件、软件、内容多个领域

供给端来看,包括以下多个领域:

硬件包括:提供智慧黑板、投影仪、电子白板、电子书包、教育照明等设备;

5G风口下,提升直播教学效果的相关硬件设备;

软件包括:提供教学系统等软件提供商,并建立数据资源竞争壁垒;

除了课程内容之外,提供与新兴硬件相匹配的教学内容资源的开发,如VR内容等。

AL+教育代表公司科大讯飞,核心产品智慧课堂,以及针对C端的个性化学习产品,在整个教育营收中的占比也是进一步的提升。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64