金科服务:物管新贵如何撑起百倍PE

见智根据金科服务招股说明书更新了公司估值模型,要点如下:

1) 基础物业管理服务:

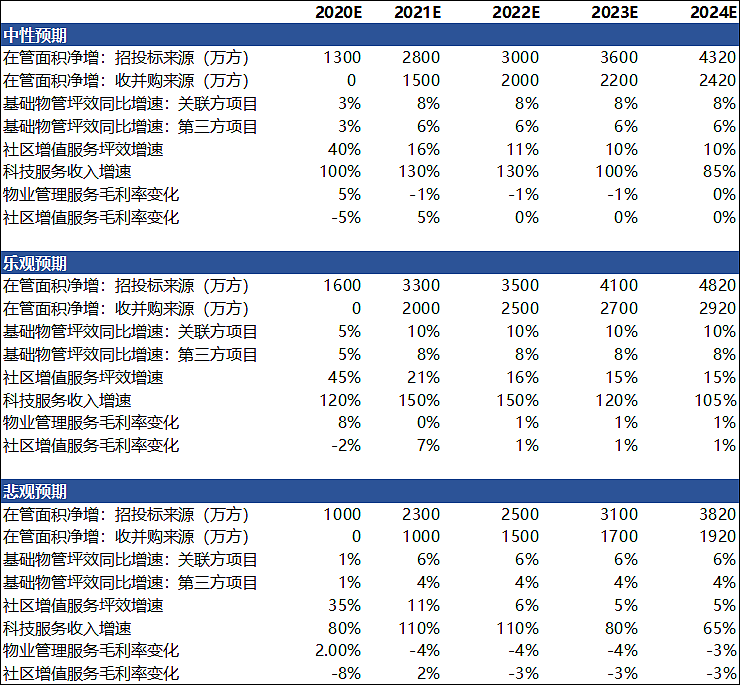

a. 疫情对2020年交付面积形成暂时性影响,但不改未来三年规模增长的主要逻辑。一方面,金科股份2018-2020年合约销售面积放量,将确定性地结转为公司在管面积,每年约2000万方;另一方面,突出的市场化投标能力得到验证,上市带来的充足在手现金有望加速收并购,预期20-22年新增第三方在管面积1300/4300/5000万方。

b. 预期物业费单价小幅提升。金科服务目前项目以新盘和次新盘为主,短期内不太可能大规模提价,但新盘高速注入和非住宅业务拓展有望带动平均物业费上升。

c. 预期中期毛利率缓步下行。考虑疫情下的社保减免和政府补贴,预期2020年毛利率大幅提升。中长期来看,存量盘总体步入成熟将明显影响盈利,但新盘的注入、非住业态占比的提升以及薄利项目的选择性退出将形成对冲,综合而言我们预期业务毛利率缓步下行。

2)社区增值服务:当前金科服务增值服务渗透率较低,业务坪效在行业中处于较低水平,但开展相应业务的条件均已具备:旗下项目质地整体较优、基础服务已积累长期口碑、同时政策大力支持物业公司多元化开展业务,保守估计2020-2022年坪效CAGR22%,结合在管面积的增长,预期未来三年业务营收CAGR约60%。

3)非业主增值服务:非业主增值服务收入与母公司销售直接相关,随着开发行业进入存量时代,母公司销售增速下行,我们预期板块收入增速平滑放缓。值得注意的是,金科服务非业主增值服务不包含走量为主的尾盘销售和车位销售,毛利率不高,因此财务质量相对较高,关联方支持力度下降导致板块利润急遽下滑的风险较小。

4)智慧科技服务:公司拥有较为成熟的数据中台,当前切入城市服务赛道,与多个地方政府及城市服务企业开展合作,我们预期科技服务收入将迎来快速增长。模型整体核心假设如下:

见智认为物管行业仍处于成长期,从新增增量(竣工大周期的到来)、渗透率提高带来的增量(存量住宅渗透率提高和非住宅物管服务社会化)以及行业集中度提升趋势三个维度均有充足的成长空间,叠加年初十部委文件明确提出鼓励行业渗透率提升、拓宽经营边界、支持品牌物企兼并重组。行业具备中长期投资价值。

从个股的角度看,分化时代已然来临。

当前时点市场更关注在管面积增长。金科服务近年来依托关联方销售放量和强势的第三方投标取得同业第一梯队的规模增速,再加上IPO资金加持下的收并购带来额外增量,短期来看掉队的可能性不大。

长期来看,“提价难&刚性人力成本高企”仍是行业的阿克琉斯之踵,前者对公司服务和口碑提出要求(这就不可避免地带来进一步的成本压力),后者则需要通过科技赋能降本增效进行对冲(当然也需要一定规模来分摊研发投入)。唯有品牌、科技均强的物业公司才能跑通单盘盈利模型,从而将规模的增长转化为正向业绩增长。金科服务在口碑、科技方面均有亮点:口碑从同业领先的第三方外拓得到验证,科技方面则拥有垂直领域较为成熟的数据中台天启大数据。

见智认为金科服务业绩具有足够的成长性来支撑当前饱满的市场预期和估值,并看好其未来2-3年的投资价值。

估值方面,在中性预期下,基于8.94%的折现率和3%的永续增长率,金科服务估值为每股111港元,溢价空间54%;乐观预期估值每股188港元,溢价空间161%。

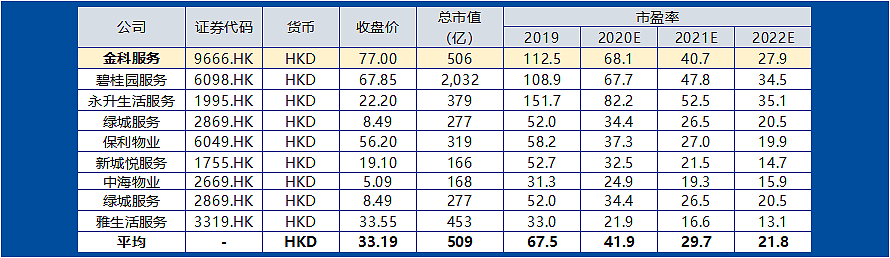

另外,基于见智业绩预期,金科服务22年PE为27.9倍。当前港股物业龙头碧桂园服务22年预估市盈率34.5。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64