分析:澳洲央行今年八次加息,2023年会停下来吗?(组图)

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

随着我们接近年底,拥有房贷的民众心中的问题是,明年是否会有更多的加息?

在澳大利亚联邦储备银行表示利率会在2024年以前一直保持在低水平之后,全国的现金利率从今年五月以来每个月都在提高,本周再次提高利率0.25个百分点。

这使现金利率达到了3.1%,而浮动利率则超过6%。

澳大利亚央行董事会会议后发表的声明是表明其可能走向的关键。

但联邦储备银行的言辞不会是明确的。它会有更细微的差别,它对加息(或减息)时机的声明将更加明显。

上周,联邦储备银行行长菲利普·洛(Philip Lowe)向澳大利亚人道歉,因为给了他们不明确的指导,导致数十万人背负了大额抵押贷款,期望利率将保持在低水平直到2024年。

洛博士说,联邦储备银行现在将改变其与公众沟通的方式。

他还表示,由于总体通胀率仍远高于联邦储备银行2%至3%的目标区间,因此可能会有更多的利率上调。

在本周的澳大利亚央行董事会会议上,现金利率提高了0.25%,转嫁给借款人的话,50万澳元抵押贷款的月付款将再增加约80澳元,这将使自四月以来的月付款总共增加每月910澳元,或每年11000澳元。

这可能会打击未来几个月的支出,经济学家说这或许给联邦储备银行一个暂停的机会。许多人认为,现在是暂停的时候了。

菲利普·洛说,联邦储备银行现在将改变其与公众沟通的方式。

货币政策需要时间流向消费者行为

明年利率是否继续上升以及上升的幅度,取决于消费者缩减支出的程度,通货膨胀率(尤其是工资)有多高,以及失业情况如何。

明年一月份会有喘息的机会,因为央行董事会不开会。

但在二月份,央行是否需要像过去一年那样采取激进的行动就不太清楚了。

澳大利亚央行预计,到今年年底,通胀率将达到峰值,约为8%。

如果通胀率真的达到峰值并下降,那么央行可能有机会静观其变。

货币政策的变化(加息或减息)与它对经济活动和通货膨胀的影响之间有一个滞后。

消费者不会马上停止消费。

通常情况下,当预算开始紧张时,他们会逐渐削减可自由支配的开支,如外出就餐和娱乐活动,随着预算进一步紧张,才开始影响一般开支,如必要的食品和账单。

在最坏的情况下,人们会拖欠抵押贷款。

摩根士丹利经济学家在最近的一份报告中指出,“澳大利亚央行的信息传递出现了一些明显的转变,几次讲话都强调了灵活性,即重新加速紧缩至50个基点或者暂停紧缩以评估状况”。

“我们认为重新加快[提高利率]的门槛非常高。”

报告指出,澳大利亚央行需要释放更多可能暂停加息的信号。

澳大利亚央行可以从 “董事会预计在未来一段时间内进一步加息”的指导意见改为暗示“可能”需要进一步紧缩,但董事会有灵活性,可以根据需要对数据做出反应。

利率上升时,消费者会花时间调整自己的支出。(ABC News: John Gunn)

对明年二月加息的预测不一

联邦储备银行言辞的转变可能意味着央行明年停止加息,或者其加息没有那么激进。换句话说,他们以0.15%的步伐更温和地加息,而不是今年典型的以0.25%或0.50%的步伐加息。

但摩根士丹利在其研究报告中表示,即使央行改变了基调,“我们认为当澳大利亚央行在2023年重新开会时,有可能进一步收紧”。

“通货膨胀可能会重新加速,工资增长会继续上升,虽然支出和失业可能开始转向,但两者仍将相当强劲,”该报告继续说。

“我们预测澳大利亚央行将在明年二月和三月进一步加息25个基点,最终现金利率为3.6%。”

四大银行仍然存在分歧。

联邦银行(CBA)目前的预测是现金利率止步当前的3.1%(截至发稿前),但它说明年可能会有另一次加息。

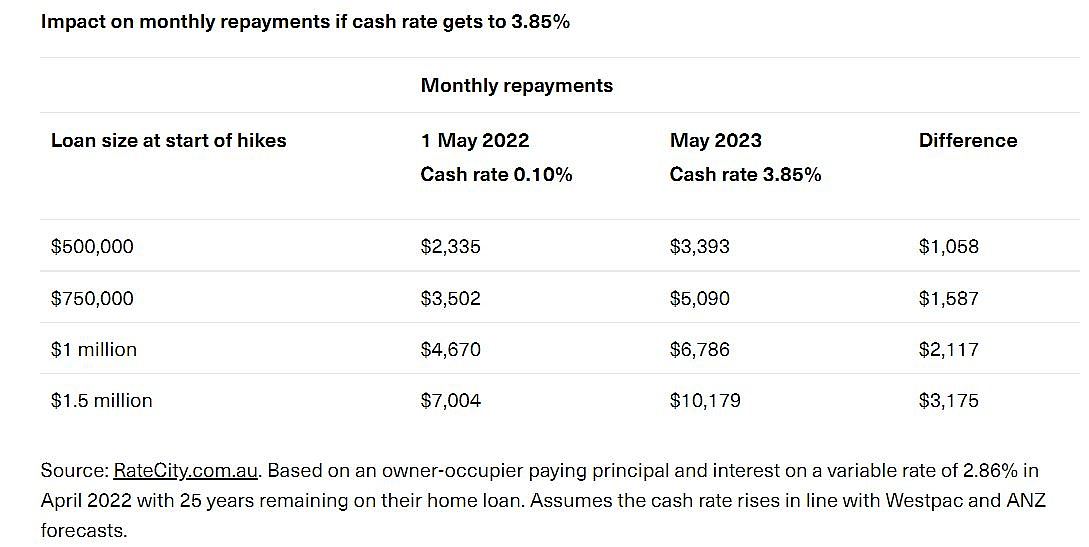

西太银行(Westpac)和澳新银行(ANZ)仍然预计,现金利率将在明年五月达到3.85%的峰值。

研究公司RateCity表示,如果发生这种情况,一个拥有50万澳元债务的人,到明年五月,他们的月还款额可能会增加到约3,393澳元。这将是自今年五月开始加息以来,月付额总共增加每月1,058澳元,增幅45%。

对于拥有100万澳元债务的人来说,到2023年5月,他们每月的还款额将上升到6786澳元。

对于拥有100万澳元债务的人来说,到2023年五月,他们的每月还款额将上升到6786澳元。这将是在12个月内(2022年5月至2023年5月)月付额总共增加每月3,175澳元。

RateCity.com.au研究总监萨利·廷德尔(Sally Tindall)警告说:“虽然澳大利亚央行董事会仍然不知道现金利率将达到多高,但人们应该为明年的利率进一步上升做好准备。”

萨利·廷德尔说,人们应该为明年利率进一步上升做好准备。(ABC News: Daniel Irvine)

其他经济学家认为,在本周的加息之后,联邦储备银行可能有余地静观其变。

AMP首席经济学家肖恩·奥利弗(Shane Oliver)说:“澳大利亚央行在上个月已经六次提到了暂停加息的前景,十月份的月度通胀率下降意味着暂停加息是可能的,也不会令人惊讶。”

“从明年初开始,暂停仍然是可能的,现金利率可能在三点几的低位达到峰值,我们的基本情况是3.1%是峰值,但鉴于工资过度增长的风险上升,[现金利率]有可能达到3.35%。

“无论如何,到明年年初,应该有足够的证据表明增长正在急剧放缓,通货膨胀达到顶峰,从而使澳大利亚央行能够继续维持现状。”

肖恩·奥利弗认为,在本周加息之后,明年二月利率可能会保持不变。(John Gunn.)

明年初将有超过110万澳大利亚人处于“抵押贷款压力”之中

已有迹象表明,自今年五月以来连续不断的利率上升正在产生影响。

首先,更多的借款人正在为还款而挣扎。

房地产数据公司CoreLogic显示,全国各地的房屋价值在11月比上个月又下降了1%,一年来下降了3.2%,现在的房屋价格中位数为714,475澳元。

据罗伊·摩根(Roy Morgan)称,到明年一月,超过110万澳大利亚家庭可能不得不将其税后收入的25%至40%用于偿还抵押贷款。

该研究公司表示,截至10月,近14.4%的抵押贷款借款人(61.9万)被认为面临抵押贷款压力的“极度风险”。

澳大利亚统计局(ABS)周五公布的数据显示,由于澳大利亚的现金利率上升对房屋贷款市场造成了影响,新批准的房屋贷款价值连续第九个月下降。

今年10月份,批准了价值257.9亿澳元的房屋贷款,经季节性调整后,比前一个月下降了2.7%,这是自2020年12月以来的最低值。

同在10月份,自住者首次购房贷款的数量再次下降,比前一个月下降了3.2%,比一年前同期下降了近26%。

而10月份自住者和投资者的外部再融资贷款价值共计178.4亿澳元。

廷德尔女士说:“新房贷款市场正在继续下滑,同时房产价格也在降温。

“自五月以来澳大利亚央行连续七次加息(注:本周三又一次加息)让借款人感到恐慌。”

廷德尔女士说,银行仍然必须对人们的财务状况进行压力测试,以确保如果利率再上升3%,他们能够负担得起抵押贷款,“这对人们的借贷能力造成了破坏,现在的现金利率几乎达到了10年的高点”。

这可能是另一个暂停加息的理由。

财政政策在保持低利率方面是否有作用?

政府政策也是一个重要因素,它决定了利率的高低和时间的长短。

上个月,国际货币基金组织(IMF)发布了一份报告,建议联邦储备银行继续加息以控制通货膨胀。

但这家总部设在华盛顿的金融机构还建议政府在如何实施财政政策方面与联邦储备银行合作,换句话说,就是政府该花多少钱。

澳大利亚经济学家克里斯·理查森(Chris Richardson)说,如果年中公布更新,那么它将显示预算因商品价格和通货膨胀率上升而迅速增加。

经济学家克里斯·理查森敦促克制开支。(ABC News: John Gunn)

“额外的通货膨胀可能对你不利,对经济不利,但它对预算平衡有好处,因为它提高了收入,然后增加了支出,”理查森博士说。

“在2020年和2021年分别出现1860亿澳元和560亿澳元的赤字之后,2022年将看到现金基本预算处于平衡状态,这是一个非常了不起的复苏。”

但他说,来自商品价格上涨、通货膨胀和更多就业机会的收入将被社会服务和国防成本的持续井喷所抵消。

他说:“本日历年的预算平衡已经很好了,而且有一点滑向赤字。”

德勤公司顾问与分析服务部门德勤进入经济(Deloitte Access Economics)前主管理查森博士预测,本财政年度的现金基本赤字为230亿澳元,2023-24财年将为170亿澳元,2024-25财年为320亿澳元,2025-26财年则为390亿澳元。

“这仍然意味着很多令人高兴的消息,2025-26财年的预测结果比国库部几周前预测的要好100亿澳元,到2025-26财年的四年中,总赤字比国库部预测的要好700亿澳元,”他说,并敦促限制支出。

国际货币基金组织也建议减少开支。该机构发布报告敦促政府继续“近期的财政克制”。

报告说,政府为解决生活成本压力而提供的支持“应该是暂时的,并有针对性地帮助那些有需要的人,以此来避免更广泛的需求刺激”。

联邦储备银行就指望着它了。

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64