“疲于奔命,没有幸福感!”墨尔本华人业主难扛连续加息,节衣缩食兼职求喘息,“想赶紧卖房”(组图)

澳媒本周曝出,澳联储在未来数月内,还将有多达6次加息。

在此之前,从去年5月至今的8次加息,已让部分华人业主苦不堪言。

他们节衣缩食、额外兼职,只求捱过高息阶段;有人不堪重负,已开始出售投资房。

他们告诉今日澳洲App记者,“疲于奔命,没有幸福感。”

“赚的钱都看不见,直接被银行划走了”

30多岁的悉尼华人王先生已经很久没有下馆子和添置衣服了。他不得不节衣缩食,同时考虑找多一份工作贴补家用。

“打算晚上和周末跑跑Uber,熬过今年看看。”

自去年固定利率到期,澳联储连续加息后,他每月房贷硬生生多出来1200澳元。

“原来每月还4800澳元,年底连续加了3次,一直到6000。”

这让月薪6000多的他压力山大,打算出租一间卧室求喘息,同时不得已消费降级。

数次加息,让王先生不堪重负(图片来源:供图)

“为了还房贷,我现在每周吃饭只花150刀。”

“物价高,加上涨息,钱花得很快。赚的钱都看不见,就直接被银行划走了。”他感慨称,“疲于奔命,没有幸福感。”

育有两个孩子的墨尔本妈妈Linda也别无他法,除了消费降级,不得不重新出来工作了。

数次加息后,每月房贷已高达7500澳元。“老公挣的钱都拿来还贷了,我要赶快找个工作,减轻一些负担。”

“想卖掉一两套房,看时机出手”

今日澳洲App记者发现,部分拥有多套投资房的华人在涨息中不堪重负,通过卖房以求“喘息”。

悉尼张先生除了自住房,还供着两套投资房。“本来是没什么压力的,利率大概是2.06%。”

去年第一轮涨息到来之时,他果断卖掉了位于Parramatta的一套公寓。

“幸运的是,当时房价还没有跌到谷底,还意外小赚了一笔,肯定比砸在手里硬挺着强。”

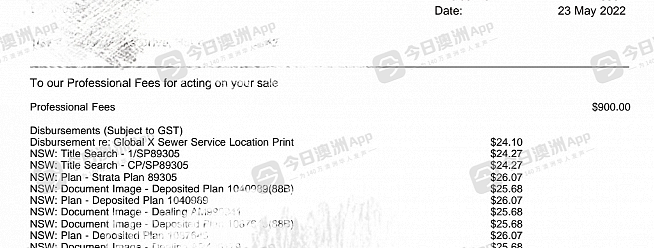

张先生去年卖房时律师费用(图片来源:供图)

在墨尔本同样拥有3套房的单身妈妈张女士,也因日趋高涨的房贷而焦虑。

张女士打零工,儿子在金融业工作。两人早在去年10月固定利率到期时就感受到压力,将3套房都租了出去,而母子两自行另外租房居住。

不过,也渐渐感到吃不消了。

“现在很难,儿子没日没夜工作还贷,太辛苦了。我想着赶紧卖掉一两套房,但是现在房价又上不去。”

她说,“听说今年还要涨,我们在看时机出手,应该会轻松很多。”

“部分房东选择涨租,把压力转嫁给租客”

More More Finance的华人贷款经纪Zach Ren告诉记者,因涨息承压的客户比比皆是。

“2021年是房地产市场最火爆的时候,利息也非常低,很多人在那个时候选择了锁定利息两年,现在开始到期,而目前的市场利率是将近5%左右,涨幅比较大。”

“拿100万贷款举例,之前利息最低的时候是1.89%,30年本息同还每月还款大约3641.43元;而现在按照CBA今天4.82%的利率计算,月还款额是5258.75澳元,相当于每月增加了1617澳元。”

Zach Ren(图片来源:供图)

Zach还表示,“利息上涨让部分房东选择涨租,把压力转嫁给租客。”

“涨息造成生活支出相比之前大幅增加,给部分华人房主带来了很大的压力。”

他建议华人买房者,“如果目前银行的利率相比其他银行较高,可以考虑转贷;尽量把余钱放到对冲账户或者Redraw里面,冲抵利息的支出。”

“此外,手里有大笔现金的客户,可以考虑将现金放入存款账户赚取利息;首付比例较低的客户还可以考虑申请政策支持。”

未来几个月还将6次加息?

《每日邮报》称,自去年5月以来,澳洲联邦储备银行已经8次上调现金利率,预计2月7日将再次加息25个基点,使现金利率从3.1%升至3.35%,创10年新高。

澳媒称,在未来几个月里,澳洲业主们可能还将迎来6次加息。

“那些在2021年将抵押贷款固定两年的借款人面临的风险最大,因为其中许多固定贷款期限将于2023年到期。”

报道称,固定利率到期后,从2%的超低固定利率转为5.26%的浮动利率,这批人每月的还款额将激增50%以上。

(图片来源:网络)

Financial Empowered的创始人兼首席执行官Grace Mugabe指出,生活成本危机和不断上升的利率,对大多数人造成沉重打击,特别是来自民族社区背景的移民群体。

早在去年年中,墨尔本一些最具多元文化的城区里,高达80%的家庭已陷入经济困境,现在形势只会进一步恶化。

Mugabe建议自住业主们分租部分房间、寻找利率更低的小银行,以及确保不要错过还贷期限,以避免未来的借贷能力和信用度受影响。

(记者 艾欧)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64