卖家不急卖房,挂牌物业数量偏低,减弱加息对房价的影响(图)

CoreLogic表示,可售住房库存异常低,可能有助于缓解未来几个月利率上升对房价的影响,但随着买家需求减少,卖家仍面临更严峻的形势。

CoreLogic研究主管Tim Lawless说:“在本轮衰退期间,大多数地方地区上市库存水平没有上升,这主要是因为新上市房源数量减少,购房活动减少。”

“新上市房源数量低于平均水平,这也表明考虑出售物业的房主准备等待衰退期结束,希望未来的销售状况有所改善。”

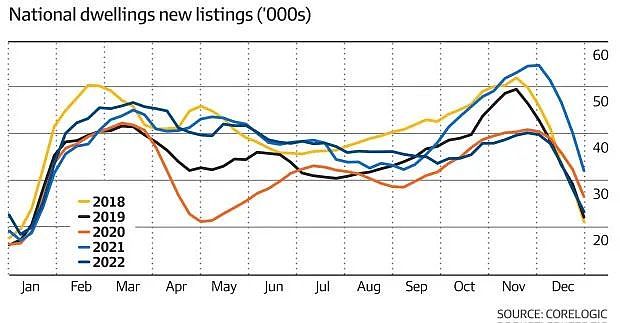

在截至1月8日的四周内,各大首府城市的新上市物业数量大幅下降,布里斯班的跌幅最大,为44.4%。

悉尼、墨尔本和珀斯的新上市房源均下跌逾22%,阿德莱德和堪培拉的跌幅超过11%。

CoreLogic表示,在2022年,全国的新供应下降了27.5%,较五年平均水平下降了11.5%。

Lawless说:“在低迷时期,如此低的上市供应水平是罕见的。”

“在之前的低迷时期,我们普遍看到库存水平上升的趋势,因此,由于信心不足和销售条件艰难,卖家大都不愿在春季和初夏测试市场。

“在大多数地方地区,新上市数量远低于平均水平,陷入困境或有目的的卖家在房地产市场仍处于相对较低的水平。”

10 - 12月库存水平小幅上升至1.8个月的供应量,高于上年同期的1.5个月,但与之前的低迷期相比大幅下降。

在疫情最低迷的时期,全国库存水平达到3.1个月的供应量,并在2017-2019年低迷期间达到3.7个月的峰值。

库存水平的计算方法是,在一个累计的、三个月的周期内,用上市物业的总数除以季度销售率。这意味着,按照目前的速度,如果没有更多的房源进入市场,需要1.8个月的时间才能消化掉上市的房源。

Lawless说:“较低的库存水平可能会支撑一下房价,尤其是在需求随着利率走高而进一步下降的情况下。”

反之亦然。如果在购买活动较低的情况下,上市供应水平趋于上升,这可能会对房屋价值造成额外的下行压力,因为物业需要更长的时间才能售出,卖家价格下调幅度也会更大。”

早期指标显示,供应紧张的局面不太可能很快得到缓解,今年迄今为止,房产中介在CoreLogic RP Data平台上的预上市活动同比下降了30%。

12月也出现了类似的趋势,当时该平台上房产中介的活动同比下降20%。

卖家通常在1月下旬开始更加活跃,3月份的上市活动达到季节性高点,然后在复活节前再次活跃起来。

Lawless说:“监测平台活动的趋势是重要的,以观察上市前活动增加的所有迹象,但目前看来,年初新上市数量的上升可能会像春季和初夏时期一样疲软。”

“可以说,在2022年下半年潜在卖家有一些被压抑的供应,一直在推迟销售,直到市场状况好转。

“随着利率上升,活跃买家的数量可能会继续减少,这可能会导致总库存水平逐渐上升,原因很简单,因为物业销售需要更长的时间,吸收速度会变慢。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64