奈飞先行,明星科技股披露财报(组图)

4月19日美股盘后,流媒体巨头奈飞公布了其最新业绩报告。财报显示,2023年第一季度,奈飞营业收入81.62亿美元,同比增长3.7%,略低于分析师预期的81.8亿美元;稀释后每股收益(EPS)为2.88美元,同比下降18.4%,高于分析师预期的2.86美元。

付费订阅用户净增加175万,较分析师预期的241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿。

受消息扰动,奈飞盘后股价下挫1%。

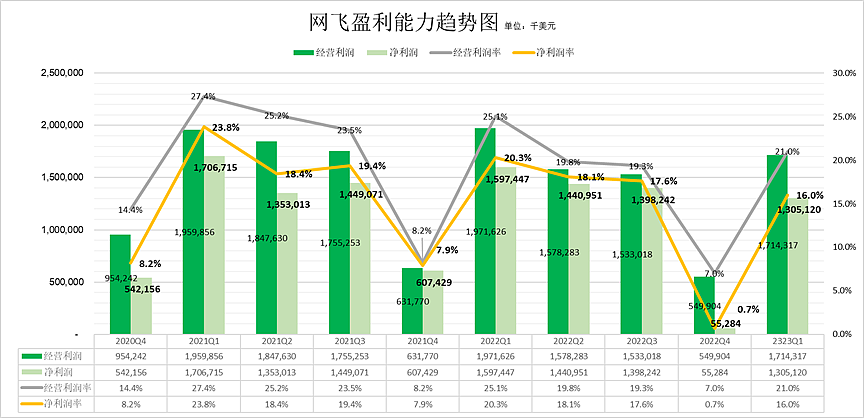

从过往盈利趋势来看,Q1往往是奈飞经营利润率及净利润率的高峰,随后几个季度呈现递减。

因此尽管较2022年Q4有大幅提升,同比来看,本次经营利润率21%较去年2022年(25.1%)及2021年(27.4%)均呈现下降,净利润率也是一样。

之前在奈飞股评中跟大家聊过,目前美国有200多家流媒体平台,行业竞争非常激烈。

2022年奈飞付费用户首次出现负增长的情况,股价一度崩跌35%。

2022财年四季度公司营收同比增长1.9%已创下上市以来的最低增速。

为了应对,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标。

并且推出了一系列较有争议的推进营收策略,包括:增加低价广告订阅套餐、打击密码共享,以及为了提升市场份额,在除北美以外区域的30多个国家下调了订阅价格。

因此,这些策略是否奏效,可能比财报是否符合预期更为重要。

策略是否奏效?

用户方面,今年一季度,奈飞净增加付费订阅用户175万,较分析师预期的增幅241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿;平均付费用户数同比增长4%。

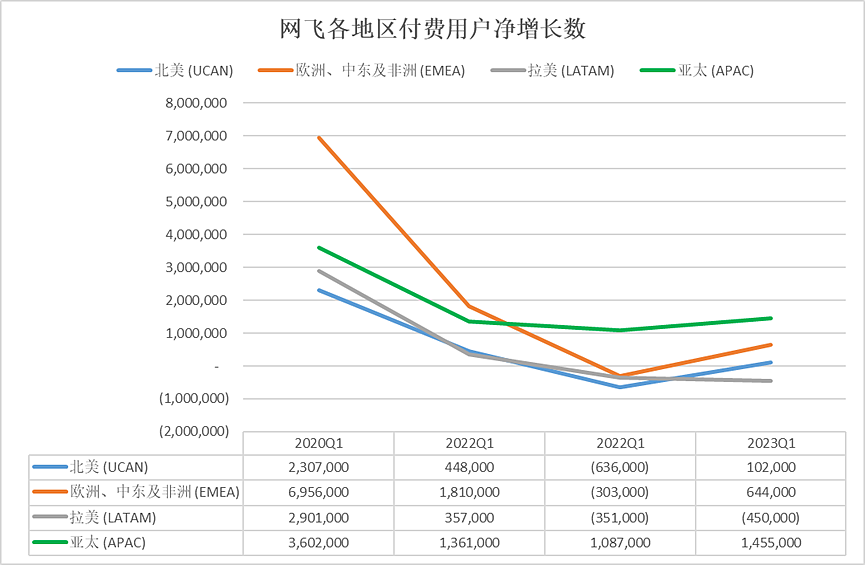

去除季度扰动因素,观察历年Q1的用户净增长数的话,虽然奈飞难再重回新冠期间的用户爆发期,但一系列策略似乎不能说并未凑效,至少,除拉美区域外,与较为惨淡的2022年Q1相比用户恢复净增长。

但是看营收的话,当季平均每个付费用户收入(ARM)同比下降1%。

而别忘了,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标,而Q1财报透露的趋势似乎并不符合这一点。

展望不及预期

另一个关键的问题是,奈飞对于下季度业绩展望不及预期,似乎展现出信心不足。具体来看,奈飞预计2023年二季度营收为82.42亿美元,同比增长3.4%,较一季度增速3.7%进一步缓和,而分析师预期同比增长逾6%至84.7亿美元;预计EPS同比下降逾11%至2.84美元,分析师预期同比降约3.8%至3.08美元。

投资表现及机会

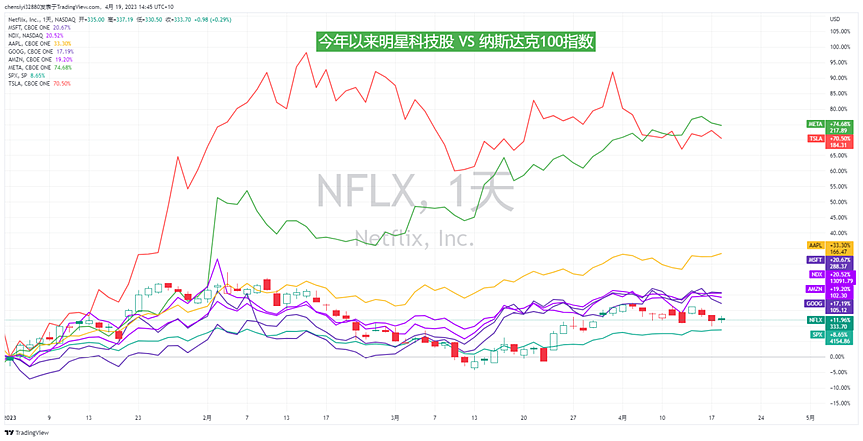

今年以来,奈飞股价表现仍优于标普500指数,截至4月18日,奈飞股价上涨11.96%,同期标普500指数上涨8.65%。我们认为本次奈飞财报可以说是喜忧参半,后续仍需关注前期策略对营收的持续影响,此外着重关注下半年其将在美国收取账户共享费用的营收效用,短期股价扰动可能提供入场机会。

奈飞是本次美股财报季首个公布财报的大型科技公司,今年以来科技股板块备受关注,后续可以积极关注特斯拉、谷歌、亚马逊等以及其他明星科技股等关键财报,从中优选今年投资方向。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64