那些让美国监管夜不能寐的“债券硕鼠”(组图)

最近,美国“债市硕鼠”风波再起,令监管机构彻夜难眠。

“基差交易”即利用国债和国债期货之间的微小价差获利,是全球最大几个对冲基金常用的套利策略。

Jonathan Hoffman、John Bonello和Jonathan Tipermas三人均是“基差交易”策略的顶级交易员,分别供职于对冲基金Exodus Point、Millennium Management和城堡投资。

据媒体最新报道,他们依靠从华尔街借来的巨额资金(通常是他们自己投资规模的 50 倍),多年来进行了数百亿美元的“基差交易”,为公司攫取了数十亿美元的收入。

赌注之大,以至于有人认为他们已经成为美债买卖交易的核心,而美债本就是全球资本市场的基石。

如今,他们的交易已引起了监管机构的关注,并面临一系列更严格的新规。

“基差交易”卷土重来

报道称,除了以上人士,对冲基金Capula Investment Management的Yan Huo和Ryan Letchworth 、城堡投资的Ivan Chalbaud 、Symmetry Investments 的创始人FengGuo和Balyasny Asset Management的Steve Brown,Kedalion Capital Management的Lorenzo Rossi和Tudor Investment Corp.的Alexander Phillips也积极参与了“基差交易”。

与那些行事张扬的知名对冲基金不同,Hoffman所代表的交易员选择了一条更加隐蔽的道路——悄无声息地进行美债现货与期货间的套利交易,因此这群人很少出现在公众视野中。

但随着今年短期美债数量激增,“基差交易”蓬勃发展,他们重新回到舞台中央。据一位华尔街资深人士估计,“基差交易”押注约占对冲基金的 70%。

英国央行12月6日表示,美债期货的净空头头寸已从7月份的6500亿美元飙升至8000亿美元。

虽然很难说,这些头寸中有多少是由核心交易集团持有的,但可以肯定的是,今年这种赌注正变得更加集中。

美国商品期货交易委员会(Commodity Futures Trading Commission)的数据显示,2年期美债期货的所有押注中,近一半由八名或更少的交易员支持,而一年前这一比例仅为29% 。

“基差交易”=“压路机前捡硬币”

伦敦Jupiter Asset Management基金经理James Novotny曾表示,基差交易“有点像在压路机前捡硬币”。

与其他美债投资者不同,基差交易员无需对经济形势或美联储的利率计划进行判断,他们只需要关注美债期现价差。

当期货价格相对现货价格存在溢价时,交易员就卖出期货、买入现货;等到期货合约到期时,现货和期货价格会趋于收敛,这时他们就卖出现货、平掉期货头寸,完成交易套利。

但这种交易一般是高杠杆操作,一旦市场恶化,对冲基金面临的损失也会将成倍放大。而当亏损到达一定水平后,银行可能要求提供更多抵押品。

因此,市场就算出现小范围的变动,也可能导致巨额现金损失,最坏的情况下,对冲基金可能因损失惨重而破产。

四年前的那场美债风暴

值得注意的是,所有这些风险都在四年前发生过。

2020年3月,对冲基金的押注陆续出现戏剧性地爆仓,加剧了疫情引发的恐慌性抛售,导致美债市场一度出现崩盘。

Bonello团队一度损失超过1亿美元,拥有三十多年来仅一年亏损辉煌历史的Millennium,在当时一度亏损了5%。

ExodusPoint面临重大损失,城堡资本也出现了损失。

Rossi当时只有33岁,2019年为LMR赚取了超过2.5亿美元的利润,但随着3月份市场崩溃,他的损失飙升。

后来,美联储被迫出手干预,3-5月份增持了1.6万亿美元美债。

随后美债市场得到安抚,基差交易员不仅避免了巨大损失,还实现了可观的收入。

Millennium在 2020 年全年创造了近15亿美元的利润,创历史新高,而Hoffman从2018-2020年,为ExodusPoint创造了10亿美元的收入,其中2020年的基差交易贡献了相当一部分。

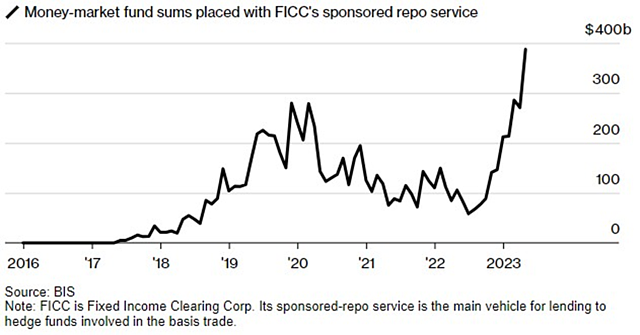

值得注意的是,今年以来,华尔街对基差交易的贷款激增,用于基差交易的赞助回购融资已跳升至近4000亿美元。

监管机构提前出手,对高杠杆交易进行管控

而现在,“基差交易”酿成另一场市场风暴之前,监管机构已经提前出手。

上周,美国证券交易委员会(SEC)注意到相关交易中的巨额杠杆,并出台了新规,加强对高杠杆策略的监管,比如基差交易。

通常而言,对冲基金通常能够从银行那里以“零保证金”借款,这意味着无需提供额外抵押品,可以获取更多利润。

现在新规要求,从2026年起,所有的回购交易将必须通过中央清算,并增加了保证金要求。

不能总指望美联储“救市”?

城堡资本创始人Ken Griffin等支持“基差交易”的人表示,对冲基金的大量买卖意味着它们正在帮助提高美债市场的效率。华尔街银行过去常常扮演这一关键的“做市商”角色,但由于金融危机后实施的杠杆新规而退出。

“玩家只有几个,但他们的规模已经大到无法倒闭的地步,”Alpha Simplex Group的首席研究策略师Kathryn Kaminski说,“如果监管限制这种套利行为,就削弱了市场的流动性。”

但也有分析担心,四年前的经验可能会让这些顶级交易员相信,央行将永远出手救援。如果监管机构不加以管控,2020年的痛苦历史将会重新上演。

曾在1980年供职于所罗门政府套利部门的Eric Rosenfeld则表示,虽然一些对冲基金“太大而不能倒”,但更重要的是,“美联储有责任维持流动性强、自由流动的国债市场”。

也有人表示,如此严重依赖少数对冲基金是不明智的,四年前的那场动荡迫使他们迅速平仓,可能进一步加剧了美债流动性的突然枯竭,并使基差交易员面临巨大损失。

SEC主席Gary Gensler在10月份也对媒体表示,如果再次发生金融危机,“风险将由公众承担。”

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64