不再想当“股神”,年轻人“逃回”货币基金(组图)

春节可能是一年当中,人们手里余钱最多的时候。

股市休市、银行放假,人们都不希望让账户里的钱跟着自己,也躺上一整个春节假期。错过这波理财机会,可能就会错过一周甚至10天的收益。

回望过去的一年,权益类理财产品的收益逐步走低,甚至呈现负增长趋势,很多人都没能取得理想的收益。动荡一整年后,很多人又重新选择了收益稳健的货币基金。

临近年关,货币基金迎来收益率“季节性”走高,有超过六成货基收益率重返“2时代”。媒体盘点货币基金时发现,相比人们熟悉的其他“宝宝类”理财,京东小金库的平均年化收益率竟然反超,成为去年的黑马。

在新的一年,那些在权益市场沉浮了一年的人们,会重新投奔货币基金的怀抱吗?诞生已将近十年的互联网“宝宝类”货币基金,又还能整出哪些“花活”、带给人们什么惊喜?

炒股不如买货基?

对比主流产品,收益最高的竟然是它

理财这件事变得越来越难了。股市波动、利率下滑,忙活了一年,收益到头来还没跑赢货币基金。

Thomas 是一名外企打工人,在股票账面浮亏近50%后,他果断清仓止损,把剩余的钱全部投入货币基金。“以前天天研究个股走势,现在只想要一个稳。”Thomas 说。

和Thomas一样寻求资产稳定的人不在少数。年轻人为了多赚点收益,还发明出“剧情式存钱”的这种方式。薇薇是一名90后,她给自己编造人设、强制存款。有时她假装是妈妈,要给孩子买奶粉;有时又突然养了一只猫,需要备猫粮和玩具。就这样5块、10块的积攒下,她去年在货币基金存下了1万元。

Thomas和薇薇不是孤例。越来越多的人正重回货币基金。据中国证券投资基金业协会数据,截至2023年11月底,货基规模达11.55万亿元,占到了公募开放式基金市场的48%;增速达到8.6%,超过了公募基金的整体增速。

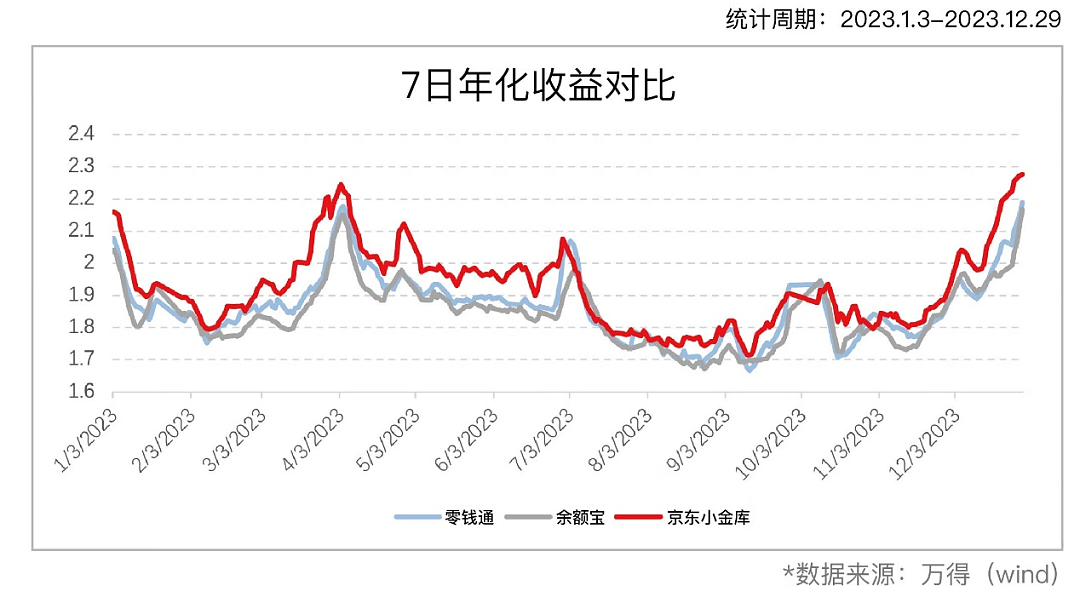

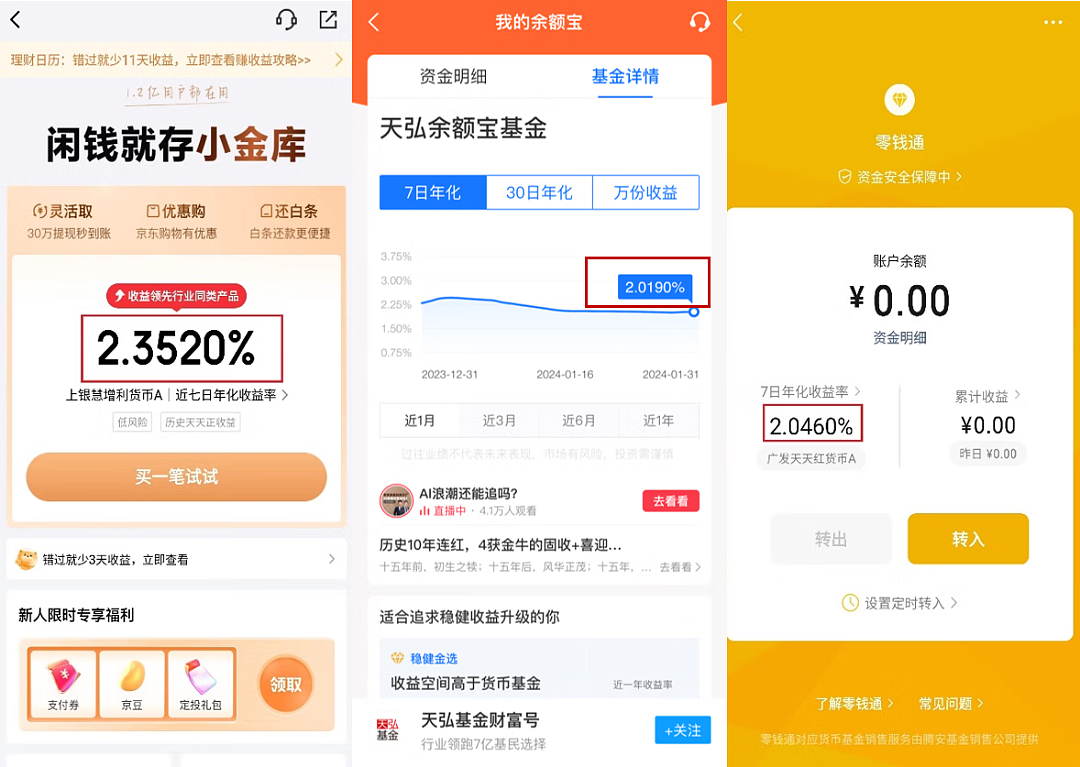

在买入货币基金的人中,我们发现不少人都提到了京东小金库的名字。调查过后才发现:去年主流宝宝类货币基金里,京东小金库的7日年化收益平均达到1.9216%,超过微信零钱通的1.8620%、余额宝的1.8395%。在去年大部分时间,小金库的7日年化收益率都处于领先。

来到新年伊始,我们打开三家主流“宝宝类”界面,查询7日年化收益率的产品收益,发现京东小金库仍然是比较高的一个。收益间的微小差距,经过长时间累积,也是一笔不小的钱。

〓 上图分别为京东小金库、支付宝余额宝、微信零钱通的7日年化收益率,截图时间为1月31日

同样是货币基金,收益率为什么有别?记者经过调查和采访发现,主要有两个原因:

首先是基金规模会显著影响收益率。对主动基金来说,“规模是收益的敌人”。像京东小金库这样的产品,基金规模比余额宝和零钱通更小,基本处于规模适中的“增长红利区”。

第二个因素是天怒人怨的基金“管理费”。公募基金管理费“旱涝保收”,管理费更多一点,收益就少一点。而小金库这样的产品,是主动跟费率较低的基金公司产品合作,将收益留下来“让利”给投资者。

像小金库这样的产品愿意给用户“让利”,归根结底是有增长的需求。有行业人士分析,像一些规模太大的基金,规模本身已经引起监管关注,就没有太大动力去让利、继续扩大规模。选择有增长红利和让利意愿的产品,不失为好的选择。

用宝宝类结账消费,

平白省出几块钱,一年凑几顿火锅聚餐

阿峰是一名白领,春节打算开车回老家看父母,买一个5000元左右的进口按摩椅,再包一个1万块的红包。走亲访友、买买糕点,也需要上千块的流动资金。

但通常,宝宝类基金的当日快速提现额为1万元,小部分产品能提供5万元。京东小金库则能提供大额快速赎回,当日快速提现额度高达50万。这让阿峰放心把钱全打进了小金库。

为了在春节及时收到货,阿峰还选择在京东App购物。因为是小金库用户,他免费得到一张价值99元的京东PLUS年卡,经常能拿到专属优惠券。在收银时结账,用小金库付款,还能再减免几十上百元。

有数据显示,2023年省钱最多的用户,用小金库支付一共省了10024元。即使是普通人的消费额,省出几顿火锅或牛排,也不在话下。

其实,将优惠延伸到消费领域,已经是宝宝类基金的通常做法。有行业人士表示,这是因为宝宝类货基的客户群体十分庞大,让各路电商和消费企业都不可忽视。双方联动,能在货币基金赚钱的同时,也用消费省钱吸引用户。

大家最熟悉的几家互联网大厂,都已经纷纷开始类似操作。因为同属兄弟业务,大家把活钱放到宝宝类基金里,随用随花,消费完用宝宝类结账,已经成为十分常见的做法。

还想要更高收益?

债券基金受到热捧,2024年或成爆款

晓菲是2015年就购入宝宝类基金的“老基民”。炒股多年后,她去年又退回了货币基金赛道,但还想要稍高于货币基金的收益,也能承担稍高的风险。晓菲身边的不少朋友,也在寻找类似的产品。

其实这样的产品就是债券基金。有人形容,它是风险和收益都稍高的货币基金“Plus”版。根据Wind数据,2023年短期纯债基金规模增长超过57%,整体达到10062亿元。这表明,越来越多的晓菲这样的人正涌入债券基金,想拿到更高的收益。

债券基金早已有之。但过去晓菲的顾虑是:相比货币基金,债券市场的波动更大,需要投资者自己经常盯盘,自己并没有那么多时间。但过去一年,很多债券基金产品主动引入了投顾服务:由投顾团队来紧盯行情,如果市场不景气就减少仓位,相当于帮你把住了“方向盘”。

京东“活钱+”就是这样一款产品。它是京东金融与持牌投顾机构合作,推出的投顾组合:大约50%投资于货币基金、50%投资于中短债基金,适合期待年化收益率在2.5%-3%的投资者。其实,这个收益已经超过绝大部分货币基金了。

除了京东金融,其他金融企业也推出了类似的产品。不过新年伊始,活钱+的收益仍然高于其他产品。

〓 左图为京东金融“活钱+”,右图为其他金融企业“活钱理财+”

作为纵横股市多年的“老人”,晓菲观察到:当利率下行,货币基金的收益率也会下降,而债券的收益率会上升。换句话说,货币基金和债券基金正是“互补的”。这也是她放心选择活钱+的另一个原因。

拿到年终奖的很多人都在盘算:怎样才能让春节的收益“不打烊”?货币基金正是这样一个市场。按照货币基金的规则,在工作日买入,下一个工作日起息,假日不能起息但累计收益。也就是说,只要在2月7日15:00前申购,都能享受到春节的收益。

虽然近期股市低迷,但诞生十余年的货币基金仍在焕发活力,再次吸引了大批年轻人买入。债券基金也开始进入人们的视野。整体来说,2024年伊始,理财市场仍然振奋和充满希望。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64