股王陨落,时代变了,它们老了……

移动互联网的时代变了,在悄无声息之间。

王兴在美团IPO的敲钟会上,特别感谢了乔布斯。如果没有iPhone,没有智能机,就没有美团。

是的,王兴的话是过去10年的总结。港股和台股过去10年的“股王”——舜宇光学和大立光,均在2018年遭遇了大麻烦。

过去10年发生了什么?到2018年究竟又发生了什么?

如今的局面,有一个人却早已经预料到。

01 发生了什么? 黄金时代的落幕

舜宇光学和大立光,分别被誉为港股和台股过去十年的“股王”,是智能机黄金时代的见证者和佼佼者,是两地最大的两家光学镜头供应商。

截止至20日,在过去十年间,舜宇光学涨幅为13068%,大立光涨幅为1692%——作为基准,2008年9月底的恒生指数收盘为18016,收盘为27477.67,涨幅52.5%;台湾加权指数2008年9月底收盘点位为5719.28,收盘为10831.43,涨幅89.3%。

两位股王,当之无愧。

成长于智能机时代的舜宇光学,击败了人们印象里的腾讯,是港股市场当之无愧的回报王。从2003年进入手机镜头模组行业,到2007年进入苹果产业链,当年6月在香港主板上市。上市后第一个年营收12.7亿元,净利润7600万元,到2017年实现224.1亿元营收,净利润翻至29亿元。

相比之下,大立光同样优秀。成立于1987年的大立光是全球最大的手机镜头制造商,在2007年便切入苹果供应链,每台iPhone的摄像头由其5个镜片组成。2002年登陆台交所,股价219新台币,在去年最高攀登至6000新台币,是为台湾传奇股王。

这一切均是基于过去10年的智能机浪潮。

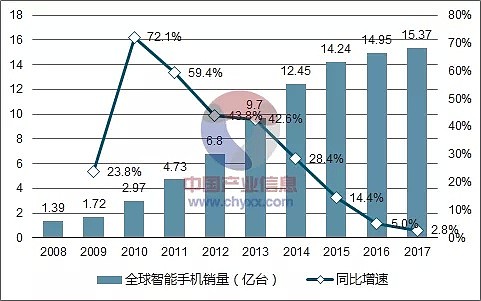

从2007年乔布斯发布首款iPhone,智能机市场一共分为两大成长阶段:分别是2009年至2014年的快速爆发式增长以及2014年至2017年的国产崛起替代。2010年到2014年,国内智能机市场实现8000万到4.2亿的出货量飞跃式发展,全球出货量则从2.97亿台猛增至12.45亿台。

第一阶段的特征是科技品属性突出,伴随着摩尔定律的突破,智能机在性能上的堆叠接近疯狂,伴随而来的是手机镜头像素的不断超越——从500万到800万到1200万再到2000万乃至今年华为和索尼联合推出的4000万像素摄像头。超强的科技堆叠使得智能机将一个又一个的产品替代掉——音乐播放器、数码相机等等。在这个阶段,“股王”们享受了量价齐升的戴维斯双击,股价也从2012年起正式迈入腾飞阶段。

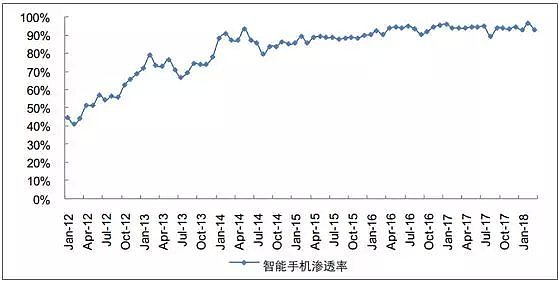

第二阶段,从2015年一季度开始,智能机的渗透率到达一个较高的水平大约为88%,销量增速明显放缓,存量竞争时代开始。过去三年全球智能机的销量分别为14.24亿、14.95亿、15.37亿,增速掉入个位数。作为龙头公司,舜宇光学和大立光依然稳如泰山——技术上的先发优势和客户端的强势地位想结合,小的手机厂商与镜头/模组厂商被不断清场。伴随着像素的不断升级,产品的ASP(平均售价)也在不断提振。

但是此时舜宇和大立光出现分化,分化的重要原因在于伴随国内安卓厂商的崛起,舜宇光学得以分得一杯羹,而大立光由于专注于苹果和三星的高端产品,乃至于忽略了国内安卓机的爆量增长。

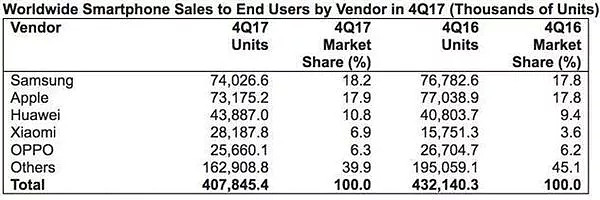

2017年四季度,Gartner针对全球智能机销量的统计数据显示,10年来首次出现了同比下降的增长趋势。没有人能够幸免——三星和苹果分别同比下滑了3.6%与5%。由此敲响了股王陨落的钟声,时代的挽歌自此响起。

相比于微观层面的数据波动,股价反应的滞后效应显现。2018年二季度,大立光14年来首次季线死叉;同时,舜宇光学多年来首次在中报MISS了市场预期,股价几乎腰斩。

8月,智能机市场再传噩耗,国内销量同比下滑超20%,前8个月同比下滑17%。至此,黄金时代已然正式落幕。

02 为什么重要? 康波视角审视产业周期

站在大的产业周期去审视公司的投资机会,对于我们进行未来的趋势判断无疑是重要的。

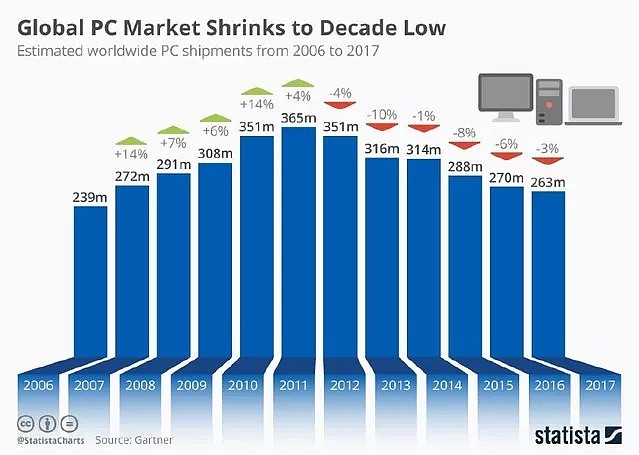

由于智能机的出现,人们对于PC端的需求不断走弱。据Gartner统计,2017年全球PC销量(包含台式机、笔记本、变形本)总量为2.63亿台,是连续第六年出现同比销量下滑——其中2.63亿台的出货量甚至不及iPhone横空出世的第一年,彼时全球出货量为2.73亿台。

一个显著的特征是,专营PC图形处理的英伟达从2006年开始就没有再为股东实现过正回报,直至2015年底——人们发现GPU产品迎来了新的需求,挖矿的数字货币、人工智能的图像处理、深度学习的视觉神经网络。再过去三年里,实现了10倍的涨幅。

已故的宏观大师周金涛说过,从康波的视角来看,人的一生大约只能经历两次康波的繁荣机会,分享产能与技术革命周期带来的超级红利。互联网技术繁荣期属于70~80后。它与生命轨迹的相结合是一体的——技术从创新到爆发再到扩散,经历整整一代人的传播,象征了投资的起点与终点。

如果仔细思考,我们会发现,什么是互联网技术的扩散期呢?典型的案例就是在过去2~3年疯狂崛起的,以微博、快手、拼多多等互联网应用,以及Oppo、Vivo为代表的线下智能手机的超级销量背后代表的三四群人口,它们就是时代最终的音符。

“当中国13亿人都被普及互联网的时候,这个就是互联网尾声的阶段。”同样的逻辑推导,当最终一部分还没有用上智能机和互联网应用的用户上手之后,未来的增长点已经消失。

正如资本市场中的名言一样,“当你都能知道‘内幕’消息的时候,一定已经是最后一个了。”

03 接下去关注? 未来的机会在哪里

“股王”回归地球表面以后,顺势而下的另一个问题自然是:以后的增长在哪里?

其实不单纯是镜头模组公司,连腾讯与Facebook这种非常依赖手机用户增长的巨头公司同样面临时代的思考——由于核心用户无法直接产生收入,他们只能通过或游戏、或广告的方式去变现。

这是与阿里巴巴和亚马逊等竞争对手的巨大区别所在——尽管商业零售的增速也在下降,但是伴随着人均收入的提升,用户在平台上购买的频次和单价还会持续上升。

资本市场和产业认为,5G的使用将会给智能机市场带来新的增长——但这几乎是不可能的。以现有的人口结构和技术实力而言,5G更换4G的通信升级更多会带来例如视频需求、流量需求的增长,但是手机镜头和社交通讯等领域的可见度已经非常低。

镜头除了面临需求的倒退以外,还面临着与芯片工艺同样的问题——大立光最强大的镜头技术目前领先舜宇光学一代,但再升级已经乏力,媲美单反相机的成像效果很难再取得突破让消费者买单。

正如摩尔定律很快就要在芯片制程上失效一样——目前实现7nm技术的仅有台积电与三星电子。台湾巨头联电在12nm的门槛处就已经放弃,专攻16nm和20nm。在8月底,格罗方德也正是宣布放弃7nm的技术攻关。仅剩下三星、台积电、英特尔还在研发的5nm技术,唯有三星宣布了挑战人类物理极限的3nm技术计划——也要在2022年才能实现。

产业周期和技术门槛同时制约着“股王”们的生存路径。乐观的是,舜宇光学还有汽车镜头这张王牌可以依赖,伴随着汽车产业的电子化和自动化,多个镜头将成为未来的标配,这将会是巨大的蓝海,容得“股王”们继续腾飞。

马斯克会是下一个乔布斯么?让我们静观其变。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64