美联储加息,多国跟随,中国按兵不动,为何?

北京时间周四凌晨2点,美联储FOMC公布利率决议,宣布加息25个基点,将利率上调至2%至2.25%区间。

随后,巴林、沙特、阿联酋央行相继加入美联储加息阵营,中国香港金管局也在周四早晨宣布上调贴现窗基本利率25个基点,至2.50%。

接下来,市场关注这一次联储加息后,中国央行跟不跟?

这次不同于以往的是,分析普遍“一边倒”,认为考虑到当前中国经济存在下行压力,且中国货币政策正转向宽松,9月的加息中国大概率不会跟随。

01

美联储9月如期加息

美东时间9月26日周三,美联储货币政策委员会FOMC全体投票同意加息25个基点,将联邦基金目标利率区间上修至2%-2.25%,创2008年以来最高,也符合市场预期。

这是美联储今年第三次加息,此前3月和6月各加息25个基点,也是2015年12月开启本轮货币政策紧缩周期以来的第八次加息。

本次声明最重要的变化是,有关“货币政策立场仍然宽松”的语句被整体删除,是2015年开启加息周期以来首次。此前有分析人士认为,如果删除“立场宽松”的修饰语,代表本轮美国加息周期已经接近尾声。

但是,美联储主席鲍威尔在记者会上表示,取消这一措辞并不表明加息路径有任何变化。而且点阵图也表明,美联储维持2018年加息四次(重申12月加息预期)、2019年加息三次、2020年加息一次的预期不变。

02

中国大概率不会跟随加息

自去年3月以来,中国央行已3次跟进美联储加息,除去年6月以及今年6月未跟进加息,最近1次跟进加息是在今年3月,佛系加息5bp。

围绕着中国是否将跟进美联储加息的这个问题,这次不同于以往的是,分析普遍“一边倒”,认为考虑到当前中国经济存在下行压力,且中国货币政策正转向宽松,9月的加息中国大概率不会跟随。

9月27日周四早晨,中国央行公告称,今日不开展逆回购操作,今日有400亿元7天、200亿元14天逆回购到期。

通常来说,中国央行加息指的是提高公开市场操作(OMO)利率。但除此之外,市场还有一种普遍预期——“加息”+“降准”的组合模式:上调政策利率以缓冲联储加息带来本币贬值压力,降低准备金率支持国内“宽货币”到“宽信用”的传导。

1)单纯“OMO加息”?No

首先来看通常所说的加息——提高公开市场操作(OMO)利率。

根据彭博社在9月18到20日开展的一项调查,受访的40多位交易员和分析师预期的中位数显示,一直到今年年底为止,中国公开市场7天逆回购中标利率都会保持在2.55%的水平。

光大证券固收研究张旭认为,单纯“OMO加息”的概率非常之低,因为其将向金融市场和实体经济释放出紧缩的信号,引起金融市场以及实体经济融资的波动。为了应对上述波动,人民银行很可能需要被动降低银行间市场的资金利率,其结果是“加息加出了降息的效果”。

中国人民银行参事、调查统计司原司长盛松成表示,“我相信,我国不会跟随美联储加息,这不适合我国目前国内经济形势,我国当前需要降低实体经济的融资成本,解决企业融资难融资贵的问题,促进经济平稳增长。”

我国物价也不高,房价上涨势头也得到了遏制,我国目前经济的核心矛盾是平稳健康发展、促进内需和产业的升级换代,这些都决定了我国目前不是加息的好时机。

社科院学部委员余永定在接受媒体采访时也认为,目前中国的经济状况和美国不是处于同一个周期,美国货币正在收紧,但中国目前的不但不能收紧,在某些情况下还需要适度的放松。中国不能、也没必要跟进美国加息,跟进意味着丧失了货币政策的独立性。

2)会不会“变相”加息?

除了单纯上调OMO利率外,市场上目前还有一种普遍预期——上调政策利率以缓冲联储加息带来本币贬值压力,降低准备金率支持国内“宽货币”到“宽信用”的传导,也就是“加息”+“降准”的组合模式。

对于这一组合模式,天风证券孙彬彬、周泽平在报告中继续持否定预期,认为“加息”配比“降准”也不会配比落地,因其并不利于央行政策逻辑的实现。

就随行就市而言,加息抬升政策利率之后,降准又会使得短端低价资金供给充裕,压低市场利率。在目前的背景下,会再现 8 月初前后的倒挂情况(市场利率低于政策利率),这一方面不符合“收窄价差”的逻辑,另一方面违背了疏通政策利率到市场利率传导机制的要求。

就引导市场预期、稳定宏观杠杆率而言,问题的症结不在于降准去增加流动性问题(流动性已非常充裕),而是疏导传导机制的问题,因而央行短期并无必要再度降准。

就应对美联储加息而言,中美利差不是政策利率之差,而是目标市场利率之差,上调政策利率,再进行同步降准,如果上调的幅度不大,总体效果上将压低货币市场利率(降准释放的资金成本显著低于公开市场投放),从这个机制出发,“加息”+“降准”反而会恶化中美短端利差。

3)还可能有哪些操作?

应对美联储加息,中国央行具体还可能会有哪些操作手段?

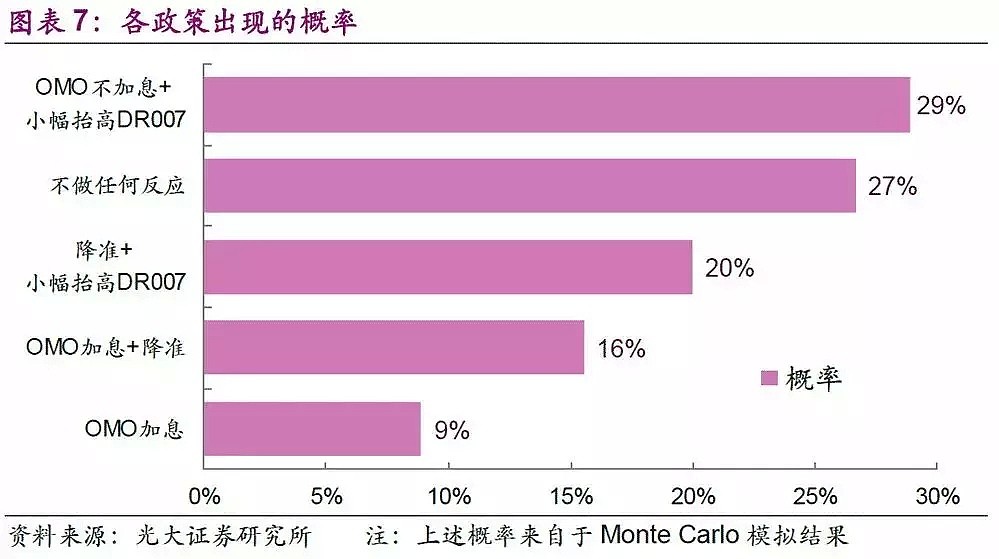

光大证券固收研究张旭提出了五种可能性(包括上述提到的单纯OMO加息和OMO加息+降准),可能性由大到小的排序依次为:OMO不加息+小幅抬高DR007中枢 > 不做任何反应 > 降准+小幅抬高DR007中枢 > OMO加息+降准 > OMO加息。

张旭提出,鉴于当前中国经济面临着内外不确定性,中国的货币政策应具备以下三个特征:小幅紧缩以应对美联储加息、尽量不释放出紧缩的信号、政策效果可以被预期被控制。“OMO不加息+小幅抬高DR007中枢”同时具有这三个特征,因此是最为有可能被使用的策略。

中国民生银行首席研究员温彬还提到,到今年末,我国央行仍有采取进一步降准、并置换MLF的可能,从而降低金融机构的资金成本,引导金融机构更好地降低实体经济部门的融资成本。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64