中国共享出行接连“爆雷”,那你用过澳洲版的“途歌”吗?

作者:Luxus Long 龙晓韬

博满金资金融分析师

近两个月以来,共享出行——包括共享单车和共享汽车在中国享受着铺天盖地的“宣传”,但这一次,“宣传”的内容却是铺天盖地的质疑。 从10月开始初见端倪的共享单车ofo出现资金困难的传言,到11月的用户陆续退押金,到12月发生“行业挤兑危机”。共享出行行业再一次被暴怒的用户拉扯到聚光灯下。

砸花坛、搬电脑、喇叭喊话……这些是近日在途歌北京总部上演的一幕。

此前口碑一直不错的共享汽车企业途歌,用户却在今年9月发现1500元的押金退出出现问题。而到12月,北京、广州、成都等地的用户纷纷前往途歌当地办公室排队退押金。关于本次事件的细节报道,中国国内的主流媒体几乎都覆盖到了。

在本文中,笔者想谈一谈的是澳洲的共享出行又有何特色?

共享出行行业的重资本、重运营是公认的特征。汽车共享早在十多年前就已经在澳洲孕育出来了,Carshare Australia就是这样一家澳洲元老级的公司。从这家公司的名字就不难看出来,“分享”是这个商业模式中贯穿始末的词。

两个热心市民改变了澳洲出行格局

在2002年11月的一个周末,悉尼Newtown 的两个居民:尼克·劳和布鲁斯·杰弗里斯在一年一度的Newtown狂欢节上以“Newtown Carshare”的名义借了一辆新车并摆出了一个摊位。他们开始向悉尼的居民推销“以小时为单位的短租车”的理念。尼克和布鲁斯意外的发现许多人都对这样的模式非常感兴趣。那时候的他们不知道,现在这个理念又有了新的名称“共享汽车”或是“分时租赁”。

凭借着对当时全球汽车共享行业的广泛研究和对悉尼居民们实际需求的了解,这两位“热心市民”招募了12个成员并买来了3台车,Carshare Australia也就正式成立了。

在公司进行了流程优化和IT系统的开发后,他们在悉尼的Enmore、Glebe和Surry Hills开业了。这些地方的试营业结束后,创始人们又发现南边的墨尔本人貌似对这一服务也非常感兴趣,于是在2004年的11月18号,他们给这一服务取了个好听又好记的名字“GoGet”,并成为了墨尔本第一个汽车共享服务提供商。

“GoGet“翻译成中文就是:拿去吧。由于这个名称太容易让人记住了,于是Carshare Australia在悉尼的服务也在2005年更名为GoGet。而发展到今天,GoGet已经能让澳洲人在阿德莱德、布里斯班、堪培拉、悉尼和墨尔本便捷的进行随用随取式租车。现在,我们能看到在车体上贴着橙蓝相间的字母的共享GoGet汽车已经停遍了澳洲主要城市的大街小巷。

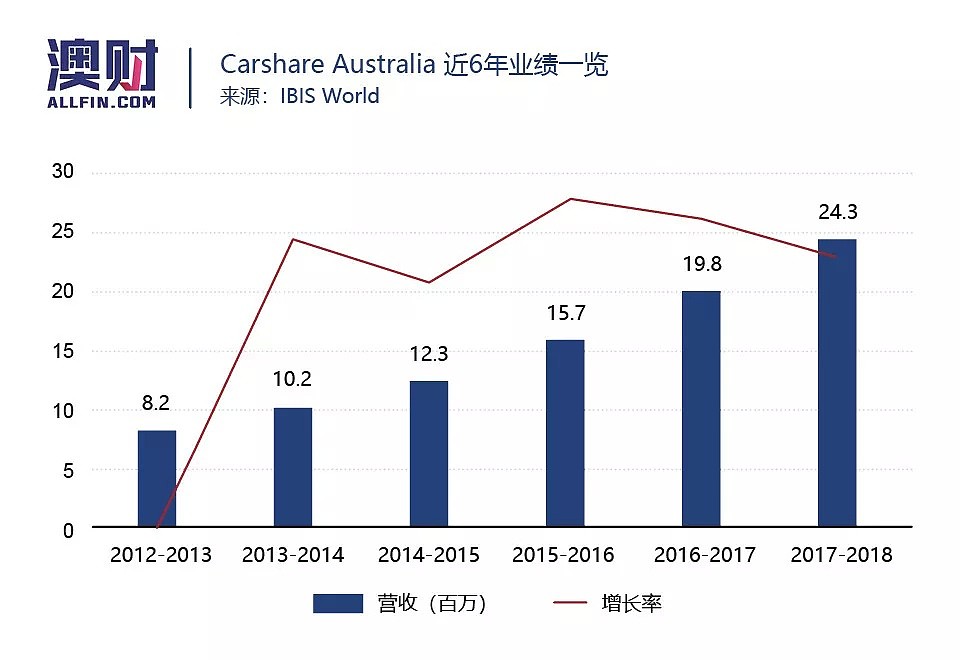

另一方面,GoGet的财务同他们的业务扩张一样,高歌猛进,收入年增长率基本维持在20%以上,在2018财年总收入更是高达2430万,由于Carshare Australia并不是上市公司,我们并未能获得其全部财务数据,但据业内人士透露:目前Carshare Australia仍然处于亏损状态。

共享汽车居然是在墨尔本诞生的!

时间来到2010年,此时GoGet已经在悉尼和墨尔本站稳了脚跟,并且已经形成了一套非常成熟的“分时租赁”的商业模式,市场份额超过50%。

也是这一年,美国的汽车租赁巨头赫兹也想在这个市场中分一杯羹。2010年12月,赫兹通过收购Flexicar正式进入澳洲的共享汽车市场。

而Flexicar是由墨尔本大学毕业生Monique Conheady和其他五个合作伙伴在2004年共同创立的,几乎和GoGet同时起步,在墨尔本进行运营并逐渐成长为澳洲第二大的汽车共享公司,目前仅在墨尔本这一座城市就投放了超过300辆共享汽车。

此外,赫兹还克隆出了一家子公司——Hertz 24/7,旨在进一步蚕食市场份额。通过Flexicar和Hertz 24/7,赫兹已经能够在新州、昆士兰州、维州、西澳和首领地全方位运营共享汽车服务,并且也保持着20%以上的收入增速。

时间跨过2010年,共享汽车公司在这个时候如雨后春笋一般的出现,有趣的是,他们仿佛像是在致敬GoGet的创立一样,把公司发展的第一站都设立在了墨尔本。GreenShareCar在墨尔本拥有超过80辆共享汽车,并且已经发展到珀斯;Popcar虽然总部位于悉尼,但公司投放的80%的车都位于墨尔本;RACV Car Share仅在墨尔本投放了超过20量车。

由此看来,说墨尔本是共享汽车的摇篮并不为过。

这是一个全面发展不过10年的新型市场,正处于增长和商业模式优化阶段。第一批进入汽车共享行业的公司,例如GoGet和Flexicar最初控制了大部分行业。然后随着行业新进者的加入,是该行业进一步扩大并分散。根据IBIS World的不完全统计,除了少数几个“关键玩家”外,剩下各家公司市场份额都在5%左右。

我们将成为出行界的Airbnb

2013年,一个通过众筹平台获得30万澳元启动资金的汽车共享公司成立了,这家公司就是现在专注于P2P汽车共享的Car Next Door。创始人Will Davies和Dave Trumbull最早出现这个想法是因为他们希望建立一个真正的点对点的汽车共享平台,而不是像GoGet那样做一个分时租赁平台。

Car Next Door花了5年时间完成了10万次出行预约,而在2018年,仅1年的时间就完成了第二个10万次,用户数量也积累到了3500人。在他们眼中,共享汽车“变了味”,从之前那种—给客户一辆车去共享,变成了—车主和客户之间的共享。毫无疑问,后者的市场更为庞大,但风险和难度无疑也随之变得更大。

Car Next Door创始人Will Davies(前)和Dave Trumbull(后座)

Car Next Door的宗旨是邻里共享用车,即解决短途的出行焦虑。这意味着,一家人不再需要购买两辆或以上的车,因为当你有用车需求而家中的车恰好被其他家庭成员使用时,你便可以与居住在附件的邻居预约进行汽车共享。

我们目前无法得到公司的关键运营数据,但可以确定的是:这个模式想象空间非常大,尤其是当Car Next Door建立起像Airbnb那样的成熟的信任链后,出租者和承租者的使用体验都会完全不同。

共享出行受阻于澳洲人“不分享”的文化?

共享出行这个在国内炒的火热的主题在澳洲却并不那么被资本市场看好。其中一个非常重要的原因就是澳洲平均千人汽车保有量高达740辆(2017年统计数据),居世界第七。这也意味着使用共享汽车的必要性会大大降低,这与中国的基本情况有着根本的不同。

另一方面,悉尼大学博士研究员詹妮弗·肯特在其发表的文章中写到:澳大利亚人不分享汽车。她表示,当涉及到自己的汽车时,澳大利亚人特别在意自己车辆的自主性和私密性,共享汽车无疑是对这些观念提出挑战。通过近期在悉尼或墨尔本看到的惨淡收场的共享单车事件,进一步证明了澳洲人不那么尊重共享的财产。

但除此之外,笔者认为更严峻的问题来自于汽车的机动性和盈利性。

其一,共享汽车不同于共享房屋,使用者需要支付租赁价值之外的费用,例如罚单、车损和停车费,并且需要为支付这些费用付出相当多的精力。“怕麻烦”可能是出租者和承租者双方都犯嘀咕的一个困扰吧。

其二,商业运营需要监管,共享经济本质上是一种商业行为,这就意味着政府需要考虑到其运营带来的社会问题,例如共享汽车是不是应该像传统租赁汽车那样统一进行管理,或者把它考虑成Uber这样的盈利性交通服务?

但是,“不分享”的澳洲文化留给共享出行行业的是一份信任。很多人看到这里也会思考,澳洲的共享汽车会不会像国内那样出现押金“爆雷”。回答很简单:“不会”。

从澳洲共享出行的模式上来看,使用共享汽车的用户根本不需要缴纳押金,只需要绑定司机的信用卡即可完成扣款等操作。所以,澳洲的共享汽车公司的前期“重资本”的性质非常明显,当用户数和月活跃用户达到一定规模之后,公司才会选择进一步扩张。

另一方面,不收取押金也是因为政府对吸收公众资金的政策非常之严格,一般非金融企业都没有相关的资质,这也很大程度上保障了用户的权益。

共享汽车的未来会是怎样?

在IBIS World的行业前景中写道:预计澳洲共享汽车行业将在未来五年继续快速扩张,并预计汽油价格上涨、汽车拥有成本和城市拥堵将导致消费者对共享汽车需求的不断增加,特别是在市中心区域。

竞争加剧是不争的事实,首先,共享汽车运营商将会越来越多的争夺市区更好的停车位,以提高消费者的可访问性。随着更多的行业参与者加入,对于行业的价格会带来一些下行压力,体验和服务将被开辟为新的战场。但行业运营依然有很大的发展空姐,从“城市包围郊区”将成为可行的发展战略。

革新是下一个议题,该行业受益于汽车制造业的持续创新,预计混合动力汽车、电动汽车和新能源汽车将会行业运营商带来更多的成本节约和利润增加。这也与欧洲和北美的市场类似,即电动汽车预计会对行业变得越来越重要。

政府举措持续介入,总的来说,澳洲地方政府对共享汽车这一行业做出了积极的反映。各大首府城市普遍将共享汽车视为减少拥堵和空气及噪音污染的一种方式,许多地方政府通过补贴黄金地段的停车位,或以更低的租金为共享汽车公司提供长租停车位,预计地方和州政府在未来五年内越来越多的支持该行业,以期减少澳洲道路上的汽车和停车位紧张情况。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64