周末重磅,总理发话,央行放“降息”大招!

来源:央行官网、中国政府网,文中观点不构成投资建议。

16日,国务院常务会议要求,部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题,确保实现年初确定的降低小微企业贷款综合融资成本1个百分点的任务目标。

17日,央行响应,决定改革完善贷款市场报价利率(LPR)形成机制。

央行有关负责人称,通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款实际利率的效果。

同时,央行将会同有关部门,综合采取多种措施,切实降低企业综合融资成本。

01

国常会要求降低实际利率

据中国政府网,16日召开的国务院常务会议指出,今年以来全社会综合融资利率水平总体稳中有降,要继续保持这一态势,特别是面对当前形势,要保持流动性合理充裕,坚持用改革办法,促进实际利率水平明显下降,并努力解决“融资难”问题。

一要改革完善贷款市场报价利率形成机制,在原有1年期一个期限品种基础上,增加5年期以上的期限品种,由各报价银行以公开市场操作利率加点方式报价,全国银行间同业拆借中心根据报价计算得出贷款市场报价利率并发布,为银行新发放贷款提供定价参考,带动贷款实际利率水平进一步降低。

二要促进信贷利率和费用公开透明。严格规范金融机构收费,督促中介机构减费让利。

三要多种货币信贷政策工具联动配合,更大发挥担保体系作用,降低实体经济融资成本,确保实现年初确定的降低小微企业贷款综合融资成本1个百分点的任务目标。

四要加强对有订单、有市场、有信用企业的信贷支持,确保不发生不合理抽贷、断贷。

五要着力解决小微企业“融资难”问题。强化正向激励和考核督导,引导银行积极拓展市场、创新业务模式、改进业务流程,更好服务实体经济。

02

央行改革完善LPR形成机制

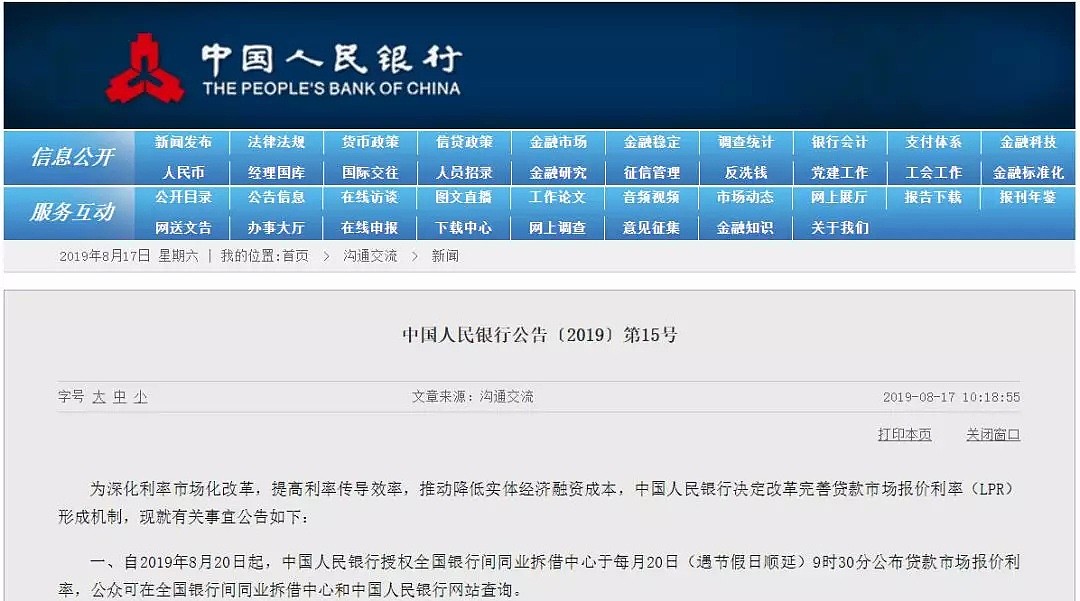

17日,央行公告称,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制。

一、自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

二、贷款市场报价利率报价行应于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。

三、为提高贷款市场报价利率的代表性,贷款市场报价利率报价行类型在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,此次由10家扩大至18家,今后定期评估调整。

四、将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种。银行的1年期和5年期以上贷款参照相应期限的贷款市场报价利率定价,1年期以内、1年至5年期贷款利率由银行自主选择参考的期限品种定价。

五、自即日起,各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准。存量贷款的利率仍按原合同约定执行。各银行不得通过协同行为以任何形式设定贷款利率定价的隐性下限。

六、中国人民银行将指导市场利率定价自律机制加强对贷款市场报价利率的监督管理,对报价行的报价质量进行考核,督促各银行运用贷款市场报价利率定价,严肃处理银行协同设定贷款利率隐性下限等扰乱市场秩序的违规行为。中国人民银行将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。

03

央行回应新LPR三大焦点问题

央行有关负责人就完善贷款市场报价利率形成机制答记者问,回应了市场关注的以下问题。

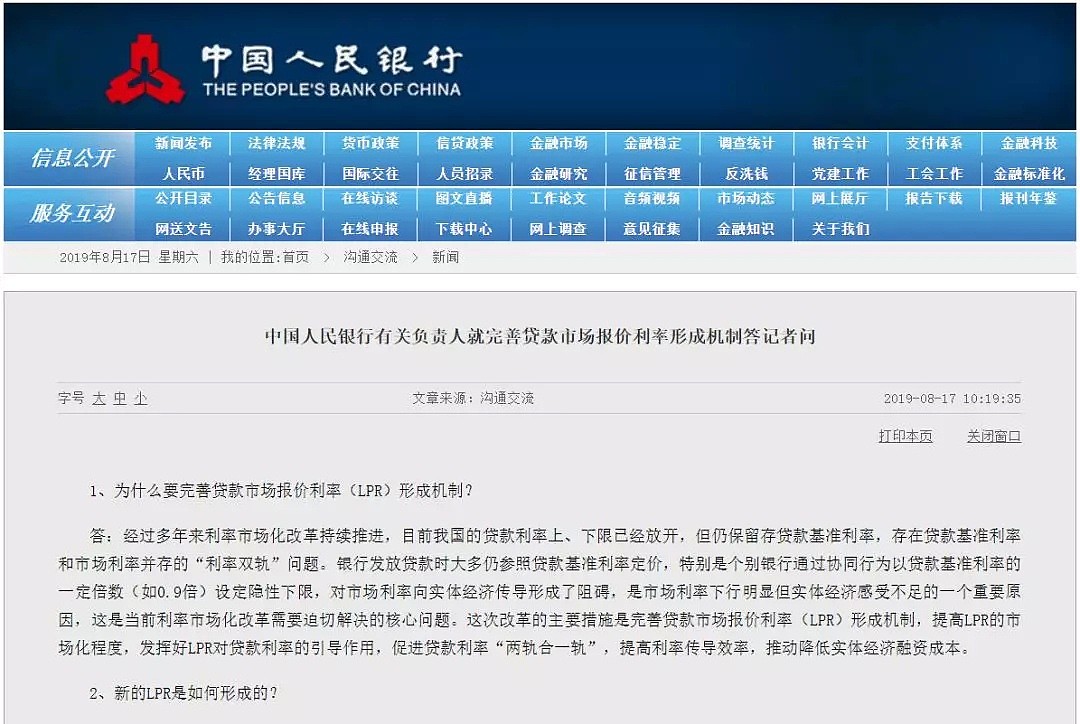

1、为什么要完善LPR形成机制?

经过多年来利率市场化改革持续推进,目前我国的贷款利率上、下限已经放开,但仍保留存贷款基准利率,存在贷款基准利率和市场利率并存的“利率双轨”问题。

银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的一个重要原因,这是当前利率市场化改革需要迫切解决的核心问题。

这次改革的主要措施是完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

2、新LPR形成机制有4点变化

新的LPR由各报价行于每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

与原有的LPR形成机制相比,新的LPR主要有以下几点变化:

一是报价方式改为按照公开市场操作利率加点形成。原有的LPR多参考贷款基准利率进行报价,市场化程度不高,未能及时反映市场利率变动情况。改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显。其中,公开市场操作利率主要指中期借贷便利利率,中期借贷便利期限以1年期为主,反映了银行平均的边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

二是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡。

三是报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。新增加的报价行都是在同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的代表性。

四是报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。2019年8月19日原机制下的LPR停报一天,8月20日将首次发布新的LPR。

3、新LPR能否降低实际利率?

通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款实际利率的效果。

一是前期市场利率整体下行幅度较大,LPR形成机制完善后,将对市场利率的下降予以更多反映。

二是新的LPR市场化程度更高,银行难以再协同设定贷款利率的隐性下限,打破隐性下限可促使贷款利率下行。监管部门和市场利率定价自律机制将对银行进行监督,企业可以举报银行协同设定贷款利率隐性下限的行为。

三是明确要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。为确保平稳过渡,存量贷款仍按原合同约定执行。

四是中国人民银行将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA),督促各银行运用LPR定价。

同时,中国人民银行还将会同有关部门,综合采取多种措施,切实降低企业综合融资成本。

一是促进信贷利率和费用公开透明。严格规范金融机构收费,督促中介机构减费让利。

二是强化正向激励和考核,加强对有订单、有信用企业的信贷支持,更好服务实体经济。

三是加强多部门沟通协调,形成政策合力,多措并举推动降低企业融资相关环节和其他渠道成本。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64