巴菲特好眼光,54年来首次参与IPO,首日大赚12亿美元

导读:获巴菲特加持的热门云计算“独角兽”Snowflake IPO首日开盘价245美元,较IPO发行价120美元翻倍,日内最高涨166%,收涨逾111%,市值接近680亿美元,是2月私人融资轮估值的五倍多,并创软件公司史上最大规模IPO纪录。

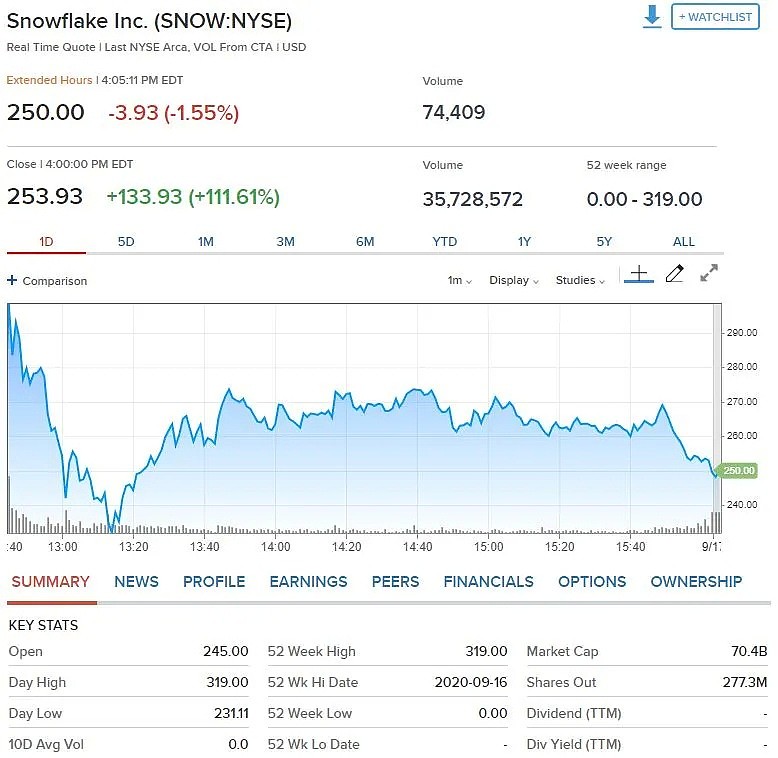

9月16日周三美股开盘三小时后,成立于2012年的云计算服务供应商Snowflake正式登陆美股市场,交易代码为SNOW,开盘价245美元,较发行价120美元溢价104%,市值突破600亿美元。

刚开盘该股即暂停交易,触及日高276.22美元,代表涨幅逾130%。盘中最高涨近166%,日高触及319美元,最终收涨111.6%,报收253.93美元,盘后微跌。

Snowflake CEO针对该公司IPO以及首日股票翻倍的表现称:“到目前为止,表现非常好。本人将无限期地担任CEO职位。公司将更多地关注事务性数据库。”

数据显示,245美元的开盘价令Snowflake市值上冲接近680亿美元,是2月融资轮预估124亿美元的五倍多。

未算入绿鞋机制的IPO融资额为34亿美元,而且没有包括伯克希尔-哈撒韦和Salesforce Ventures各自承诺的2.5亿美元入股投资。公司称,募集资金将用于运营和可能进行的收购活动。

Snowflake周二将IPO发行价上调至120美元,显著高于最初IPO指导价格区间75至85美元,也高于周一提升后的定价区间100至110美元。

这意味着Snowflake不仅成为今年最大规模的美股IPO,也缔造了软件公司史上最大规模IPO纪录。34亿美元筹资额是排名第二VMware的3倍,后者2007年上市时总融资额为9.75亿美元。

上市前Snowflake一直在进行大规模融资,在今年2月规模达4.79亿美元的G轮融资中,公司估值为124亿美元,在6月初宣布启动IPO事宜时,公司被曝寻求150至200亿美元之间的估值。

引发外界关注的,除了Snowflake所处的云计算赛道,以及公司跻身SaaS领域成长最快之一的利好基本面,也与“股神”巴菲特旗下的伯克希尔-哈撒韦公司在54年来首次参与新股发售有关。

公司招股书显示,伯克希尔-哈撒韦罕见出现在这家科技股IPO的路演名单中,投资近5.7亿美元,总计持有超700万股。

(注:简单计算,上市首日账面浮盈约12亿美元=700万*253.93美元-5.7亿美元)

Snowflake上市后,伯克希尔在其流通的A级普通股中持股比例约为19%,巴菲特在去年的采访时曾表示:“伯克希尔在过去54年来从未参与过新股发售”。

Snowflake于今年8月25日正式向美国证券交易委员会递交上市申请,招股书披露的财务数据显示,公司营收和毛利率都呈大幅上升态势。

在截至去年1月底的财年里,Snowflake营收还不足1亿美元,但去年7月突破整数关口之后,今年上半年营收暴增至2.42亿美元,同比翻了一倍多,最近一个季度收入增幅也高达121%,是同领域公司IPO时最亮丽的一个。有分析认为,公司今年营收预计将超5亿美元。

2019财年(截至2019年1月31日)Snowflake毛利率为46.5%,到2020财年升至56%,2021财年上半年(截至2020年7月31日)进一步升至61.6%。净留存率达破纪录的158%,为上市阶段时所有云计算公司中最高。从其所属的SaaS领域来看,Snowflake不愧为走在前列的领头羊。

更令投资者振奋的是,这家公司的净亏损正在大幅收窄,从170%收窄到了亏损71%。今年二季度1.713亿美元的净亏损额虽然很大,但与一季度几乎持平。有分析指出,考虑到公司扩张速度之快,这种程度的损失是投资者完全可以接受的,更何况Snowflake还没有债务负担。

另一关键指标:产品收入超过100万美元的客户所占百分比也在大幅增长,从2019财年的14%增长至2020财年的41%。同时,高端客户占比持续增长,2020年前六个月为56%,去年同期为22%。过去12个月中,客户数量从1547名翻了一番至3117名,其中包括《财富》 10强企业中的7家和《财富》 500强企业中的146家。

美国科技类评论家Billy Duberstein认为,Snowflake成功地利用了当今企业应用技术的两个最大趋势——大数据处理和公共云。Snowflake成为业界黑马的秘诀在于:通过优化公共云的技术,充分利用了基于云的数据分析需求,使其极易使用且无需维护:

准确地说,他们是第一家针对云计算优化而建立数据仓储平台的公司。

Snowflake的核心产品是基于云计算的数据仓储业务,可以在三个主要的公共云之间无缝运行。这种架构使得数据的存储和计算可以任意选择一个云平台来分开独立运行,这种“云中立”的姿态似乎最受市场肯定,也与最初设计用于本地数据中心的遗留数据仓库形成了鲜明对比。

在整个计算机行业里,Snowflake所处的云计算“赛道”是发展最快、规模最大、最具活力的市场,SaaS(软件即服务)领域被认为拥有巨大的发展前景。机构IDC预计,潜在的市场规模在2020年能达到560亿美元,2023年将扩增至840亿美元。

不过,的损益数据变动非常大。在截至去年1月底的财年里,公司净亏损1.78亿美元。一年后(今年1月底)净亏损暴增至3.485亿美元,半年后亏损额又变回1.772亿美元。有分析称,如果未来财报不能揭示明确的扭亏为盈道路,超高估值可能令股价承压,目前Snowflake的上市市盈率已经达到81倍。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64