火爆!市值一天猛增7000亿,腾讯是“南下”风口最大的猪?

鹅厂腾讯一直被不少投资人看作资产配置中的核心资产,其一骑绝尘的股价确实没让人失望。

最近,在微信“爆炸式”更新和快手IPO的短期利好刺激,腾讯市值再创历史新高。

1月25日,腾讯股价收盘报766.5港元,涨超10%,总市值达73537亿港元,折合人民币约61414亿元,一天猛增超7000亿港元。今年以来,腾讯股价已累计上涨超35%。

港股“股王”腾讯市值飙升之际,期权交易也十分火爆,看涨热情高涨,看跌情绪大幅下降。

25日,有押注腾讯控股股价将于本周四收盘前突破800港元的腾讯期权合约价格飙升了90300%,此期权合约将于本周四到期。与此同时,看跌期权之中交易量最大的一份合约价值则缩水了84%左右。

1月24日,花旗发布研报,将腾讯控股的目标价由734港元上调19%至876港元。此前麦格理也重申腾讯“跑赢大市”评级,给出了846港元的目标价。

在看多腾讯的更深层次的长期逻辑中,将视频号和微信生态的前景看作腾讯未来十年新的发力点已成常态。

国盛证券直接打出了“微信视频号,敢为天下后”的口号;花旗则认为随着微信进入运营第11年,其超级应用生态系统日趋强大,并从搜索、交易和视频社交等多维度获得利润,看好其未来10年前景;麦格理称,目前腾讯并未将小程序变现作为当前目标,相反更重视在线商务活动中的影响力,这将强化股票的长期价值。

事实上,腾讯暴力拉升背后,表明市场正在重新对腾讯进行估值。

01

价值重估的核心——视频号

过去一年,微信最大的变化在于推出视频号,补齐短视频短板。微信将视频号定位为“人人皆可创作”的“短内容”平台,清晰地传达出了降低创作门槛、加速创作者赋能的决心。

在张小龙看来,下一个十年,视频化表达会是内容领域的一个主题。

为什么视频号被如此寄予厚望?

在分析人士看来,微信视频号背靠微信个人社交关系有利于后入局者的冷启动。

在抖音、快手、B站等短视频平台头部化日益明显的情况下,优质内容拿不到平台推荐和资源,“出圈”越来越难。而微信可以通过点赞、微信群转发、微信朋友圈转发等方式,积累一批最初的粉丝和观看量,视频号为UP主提供了最佳的冷启动选择。

腾讯公开披露,截至2018年底的微信 MAU约 10.98 亿,朋友圈DAU约 7.5 亿。视频号作为视频版朋友圈,拥有着比朋友圈更广的流量入口。

国盛证券预计视频号未来 DAU 可达 7-8 亿。受众数并不是衡量视频号一个很好的指标,更中肯的指标可能是活跃创作者数量、直播或带货账号数量、用户使用时长等。

另外,比短视频要求更低的直播领域也成为兵家必争之地。在同等条件下,做直播的难度远远小于做视频,互动性则远远高于视频。

张小龙透露,下个微信版本可能会有直播入口,未来直播还会有电商能力,可以挂第三方链接。

视频号直播依托微信,有了海量可拓展用户。国盛证券预计未来视频号直播将成为网民直播标配。

国盛证券以三年左右的中期维度进行粗略估算,参照快手在 2019 年约 15%的直播打赏渗透率,假设未来微信用户的直播打赏渗透率约 15-20%。参照快手用户在 2019 年约50-55 元/月的平均打赏金额,假设未来微信用户的月均打赏金额约 20-30 元。那么微信生态年度直播打赏体量可超 1000 亿元。

02

受益快手IPO,双路包抄直播电商

值得注意的是,腾讯不光要自己发展直播电商,还是快手IPO的最大受益者,快手招股书显示,腾讯持股21.567%。

快手电商的增长速度尤其迅速。截至2020年11月30日,快手电商GMV达到3326亿元人民币,已经超过2019年全年GMV的5倍。2020年以来,快手电商GMV实现第一个1000亿用了6个月,第二个1000亿仅用了3个月,第三个1000亿只用了两个月就已经实现。

快手在去年三季度后的两个月里收入大涨,其截至2020年前11个月实现营收525亿,相比前9月大涨108亿。毛利方面,快手去年前11月实现209亿,毛利率为39.9%。

快手最新公布的数据也显示,随着日活用户的增长,快手在线营销业务也在猛烈增长。

快手日活跃用户平均线上营销服务收入从2020前九个月50.9元,上涨到了2020年前十一个月的71.4元。这意味着在线营销收入有望在年尾迎来更大提升。

据香港信报周日晚间报道,快手在香港上市估值将介于556亿至609亿美元(约4337亿至4750亿港元)。

03

微信商业生态前景广阔

有视频号导流加持,微信商业生态也将迎来高光时刻。

国盛证券分析称,视频号不仅为商家带来了增强粘性加强复购的作用,也通过“推荐”“直播和附近”等流量入口和视频号推广功能,为商家带来了营销拉新的作用。

微信作为去中心化的电商基础设施,于2019-2020 年才开始加速对小程序电商的迭代。这既迟于中心化平台淘宝天猫,也迟于内容电商抖音快手。

不过,微信小程序电商的增速却显著快于其他平台。根据微信的披露,2020年微信小程序实物商品交易整体年增长154%,其中商家自营 GMV 同比提升255%。

另外,花旗分析称,微信已将用户与日常生活服务和需求(城市、交通、医疗等)的深度整合。未来10年,多种增长驱动力将带动腾讯的营收上升。

比如,截止2020年底,小程序健康码服务了超过8亿的用户、超过200亿次健康码展示。防疫行程卡累计服务用户5.5亿人次,访问次数突破19.4亿次,线上用小程序缴社保的人超过了1.6亿。

疫情期间,商家通过小程序重新建立连接的管道,解决与消费者断连的困境。2020年,超过3亿用户在微信内购买生鲜蔬果,微信已经成为了日常家庭消费不可或缺的一环。

“以前小程序的数据做的还有一点点单薄,但是2021年我们将不断加强,帮助大家做更加精细化的运营。”微信公开课讲师momo表示,”2021年小程序的工作重点将包括拓宽场景、降本提效、丰富经营、数据分析、运营支撑、提升信任等。”

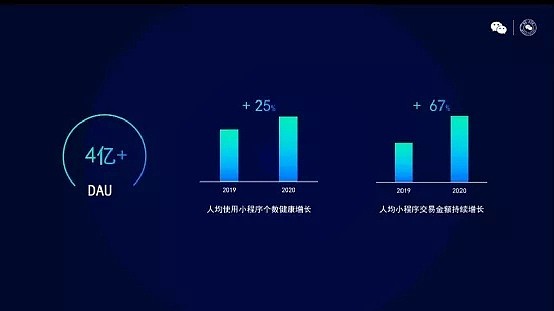

官方数据显示,微信小程序日用户数突破4亿,2020年人均使用小程序个数同比增长25%,人均小程序交易金额较2019上涨67%。

微信小程序去年总成交总额(GMV)达1.8万亿人民币,同比增长122%,比同业拼多多去年1.6万亿元人民币GMV还多,麦格理预计微信小程序日活跃用户(DAU)的平均支出将同比上升67%。

目前,腾讯通过对微信商业生态的布局,能够在支付、广告、直播等场景进行变现。

国盛证券粗略估算,以三年左右的中期维度,腾讯以支付、广告、直播等形式从微信商业生态产生的变现贡献可达近2000亿的体量。未来,随时更多商家进行私域运营,腾讯还有望通过金融、企业微信、腾讯云等形式实现变现能力的提升。

04

南下风口最大的猪?

抛开微信收入持续增长的前景,全球游戏市场份额不断提高以及企业客户业务的增长也是花旗看多腾讯的理由。

尽管国内在线游戏市场竞争激烈,腾讯作为国内游戏一哥的地位不容置疑。

花旗发布的报告称,腾讯在2020年第四季度仍是中国游戏市场的领头羊,根据App Annie的调查,10月、11月和12月iOS营收前10名手机游戏中,前三名都是腾讯的。

在企业服务方面,腾讯云已开发出一套全面的金融专项解决方案,包括专业云、金融PaaS、数据库、微服务管理、分布式IaaS平台以及AI解决方案。依托微信生态系统,腾讯云还作为基础设施,连接微信上的各种支付和数字金融服务。

花旗认为,这说明了腾讯云利用其在IaaS领域的重要地位,在金融、政府服务、医疗等一些传统垂直领域扩展到PaaS和SaaS的服务,都得益于微信的大流量连接。

微信收入持续增长的前景、全球游戏市场份额不断提高以及企业客户业务的增长,使得腾讯俨然成为了南下风口最大的猪。

据华西证券统计,基金的港股重仓股中,腾讯在持股基金数和规模都位列第一。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64