美联储连发四篇文章,预热紧缩:我准备好了,你呢?

1月5日周三,美联储发布的2021年12月15日FOMC货币政策会议的纪要显示,官员们的货币政策建议实现了较大幅度的鹰派转向,具体表现为可能更早或者更快地加息,以及开始缩表的时间早于预期,且更接近首次加息之后不久就进行。

纪要写道:

“官员们普遍指出,鉴于他们对经济、劳动力市场和通胀前景的预测,可能有必要比之前预期更早或更快地加息。一些(some)还指出,在开始加息后,相对较快地开始缩表可能是合适的。一些(some)人认为,美联储应作出强有力的承诺,以解决通胀压力升高的问题。”

美联储转向鹰派,即将开启货币政策正常化进程。而缩表将导致准备金的储备水平下降,货币市场利率可能出现潜在上行压力。在此过程中,美联储如何具体控制利率上升?缩表带来的准备金变化是否会使美联储失去对利率的控制?

为了有针对性地回答上述问题,达成与市场的有效沟通,纽约联储近日连续发布了四篇系列文章,作为对未来政策行动的“预热”。

01

美联储货币政策实施框架演变

1) 时间上的转折点——2008年金融危机

在2008年全球金融危机爆发之前,美联储联邦公开市场委员会(FOMC)通过调整联邦基金利率(即美国银行之间的同业拆借利率)来传达货币政策立场,这一系统又叫做利率走廊调控(Interest Rate Corridor)。

这个时候这一中间目标的上下限分别为向商业银行的贷款利率(Discount Window,即贴现窗口)和存款准备金利率。美联储通过公开市场操作(Open Market Operations)调整准备金供应,使得市场上的平均利率水平低于向商业银行的贷款利率,并高于商业银行将资金放置在央行可以拿到的利率水平。

当时美联储尚未创设超额准备金利率,且商业银行的存款准备金在美联储并不产生实际利息,所以这一目标的下限基本为0%。银行体系在准备金十分稀缺的情况下运行,并依赖于银行间市场对准备金的再分配。

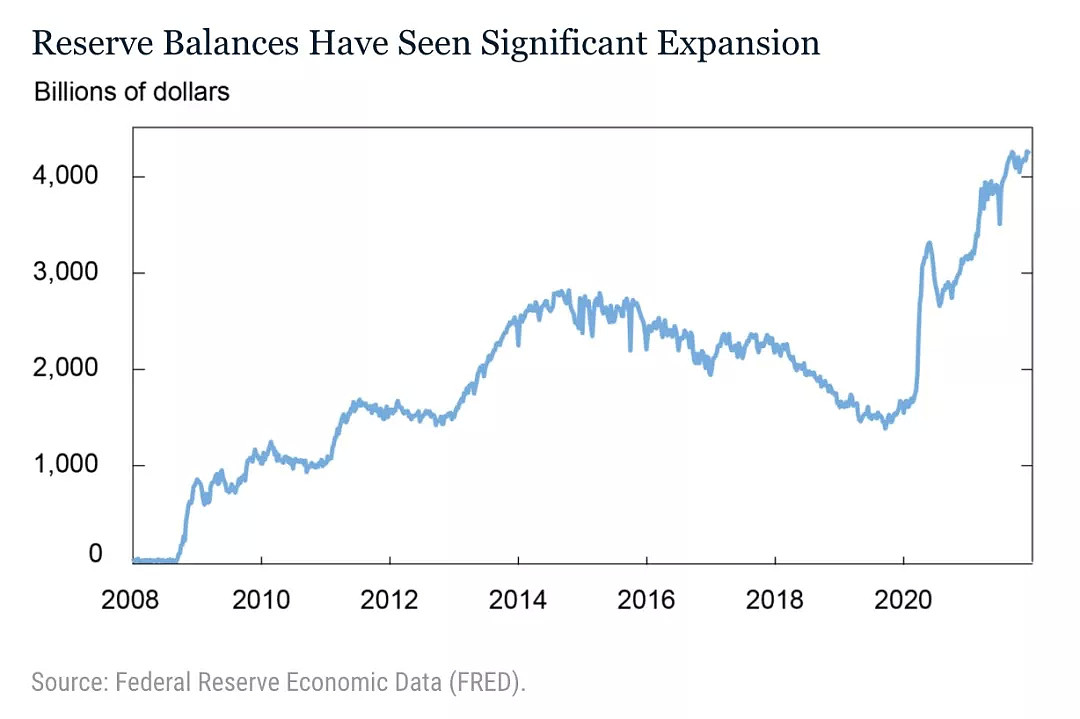

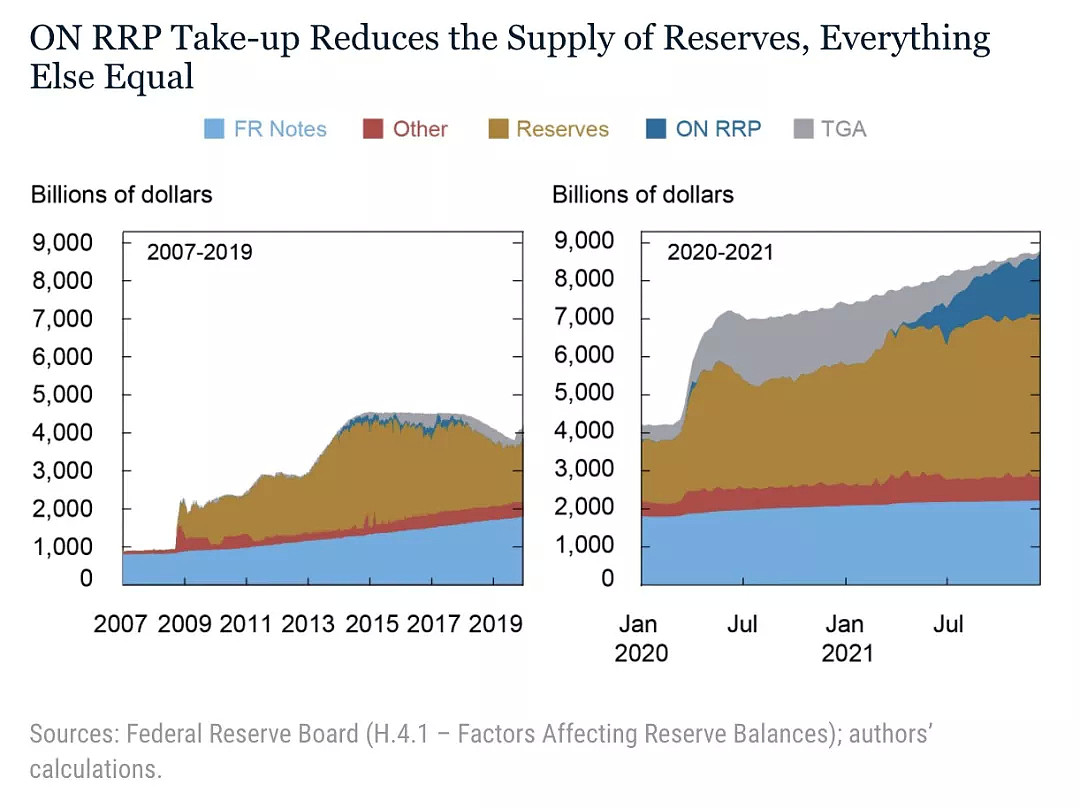

随着2008年全球金融危机的爆发,美联储引入了流动性工具并进行了大规模资产购买,通过量化宽松向实体经济提供流动性,以改善金融市场状况并刺激经济。这使得商业银行的准备金规模大幅扩张:如下图所示,金融危机爆发前,准备金余额为100亿美元,而到了2009年初,银行系统的准备金已经超过了8000亿美元。

这个时候原来的利率走廊对联邦基金利率的调控作用就十分有限,因为银行系统的准备金储备十分充足,美联储通过之前的公开市场操作无法起到有效调整利率的效果。

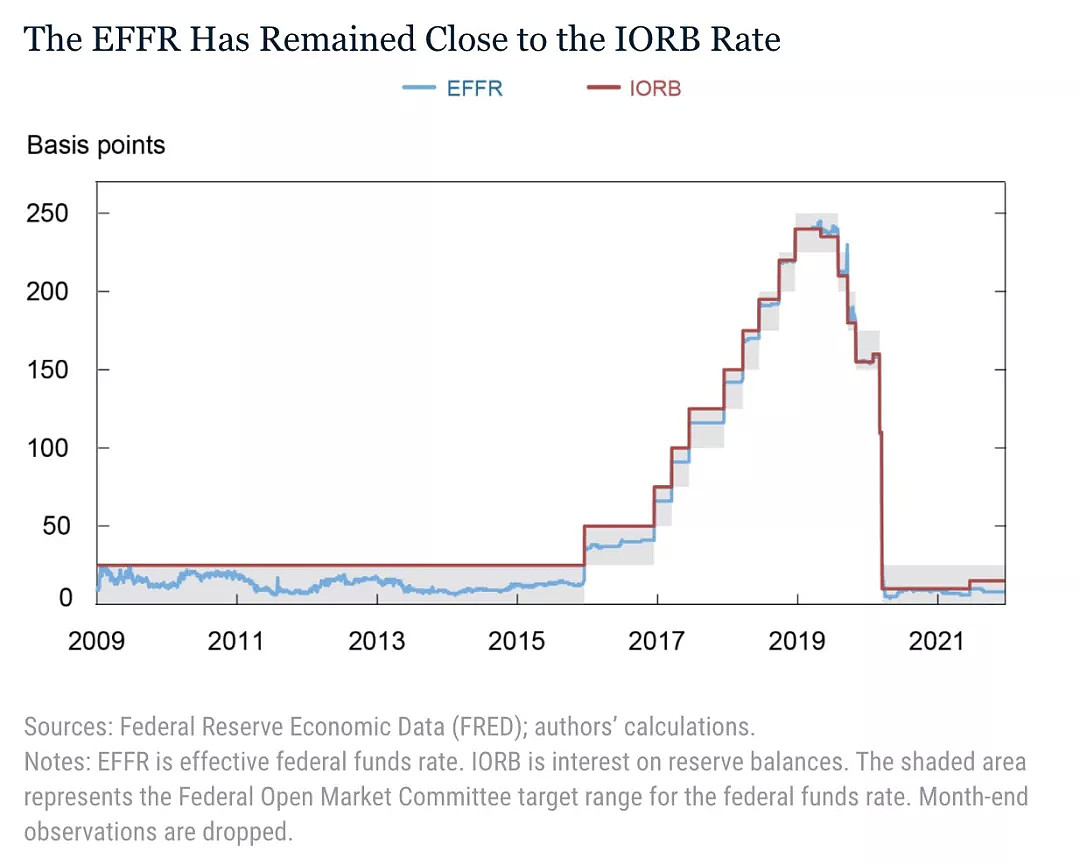

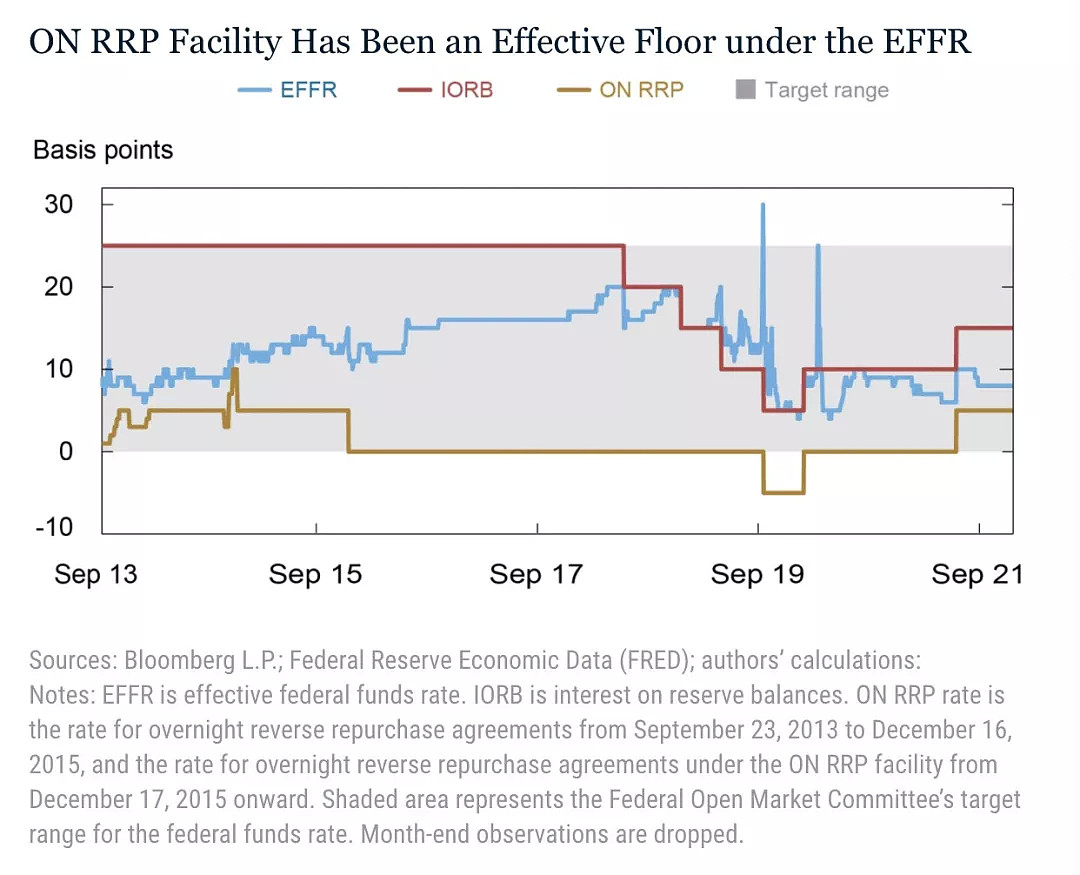

美联储由此引入了准备金余额利率(IORB),作为利率走廊的上限,因为银行不会以高于IORB的利率进行同业拆借。这就使得有效联邦基金利率(EFFR)维持在了一定范围内。因为它设定了一个银行不愿放贷的下限,这一控制系统又叫做地板系统(Floor System)。

用IORB控制利率目标的上限是十分有效的。如下图所示,2009年至2021年间,EFFR一直保持在IORB附近。这表明美联储在准备金十分充足的情况下,也能实现对联邦基金利率的调控。

2) 引入IORB的优点

首先,迄今为止,该框架在维持利率控制方面非常有效,并显示出对储备供求变化的强大弹性。除了IORB的关键作用外,隔夜逆回购协议(ON RRP)以及对IORB和ON RRP的技术调整等其他政策工具也发挥了重要作用。

其次,这种框架对于美联储需要扩大资产负债表以应对冲击或经济衰退十分有效,这具有大幅增加银行系统准备金的效果。该框架在2020年3月再次被证明是有价值的,当时金融体系受到与疫情爆发相关的冲击。此外,该框架为美联储的量化宽松提供更多可能性,而不必担心需要重新回到2008年之前储备稀缺时的调控模式。

最后,该框架允许美联储向银行系统提供更多的准备金,从而使银行更具弹性。2010年9月12日,根据达成的《巴塞尔协议III》,商业银行的一级资本充足率由目前的4%上调到6%,这样核心资本充足率的要求可达到8.5%-11%。资本充足率仍将是国际银行业监管的重要角色。新协议进一步明确了资本金的重要地位,称为第一支柱。准备金作为银行的一项重要资产,可以降低银行系统的流动性风险,加强抵御金融风险的能力。

02

美联储隔夜逆回购机制

1) 引入隔夜逆回购工具(ON RRP)的背景

尽管引入了存款准备金利率IORB对流动性宽裕的情况下对联邦基金利率进行调节,使其存在着上限,美联储也并不希望看到联邦基金利率下行至负区间。因为当联邦基金利率变为负值,货币基金将面临大规模赎回,进而引发市场流动性风险。

同时,在美国,银行只是金融系统的一部分,而非银行金融机构在借贷活动中占据很大份额。非银行贷款人,如货币市场基金(MMFs)、联邦住房贷款银行(FHLBs)等机构作为联邦基金市场上的重要贷方,没有资格赚取IORB的利息,但愿意以低于IORB的利率放贷。

因此在2013年,美联储引入了隔夜逆回购工具(ON RRP),充当联邦基金利率的下限。如果联邦基金利率低于逆回购利率,那么非银机构就会选择将钱借给美联储,最终使得市场资金紧张,联邦基金利率上升。

隔夜逆回购由美联储的对手方发起,美联储通过向对手方出售美国国债和抵押支持债券(Mortgage-Backed Security,即MBS),到期再购回,这可以使得美联储在短期内迅速吸收那些来自于银行体系之外的超额流动性。

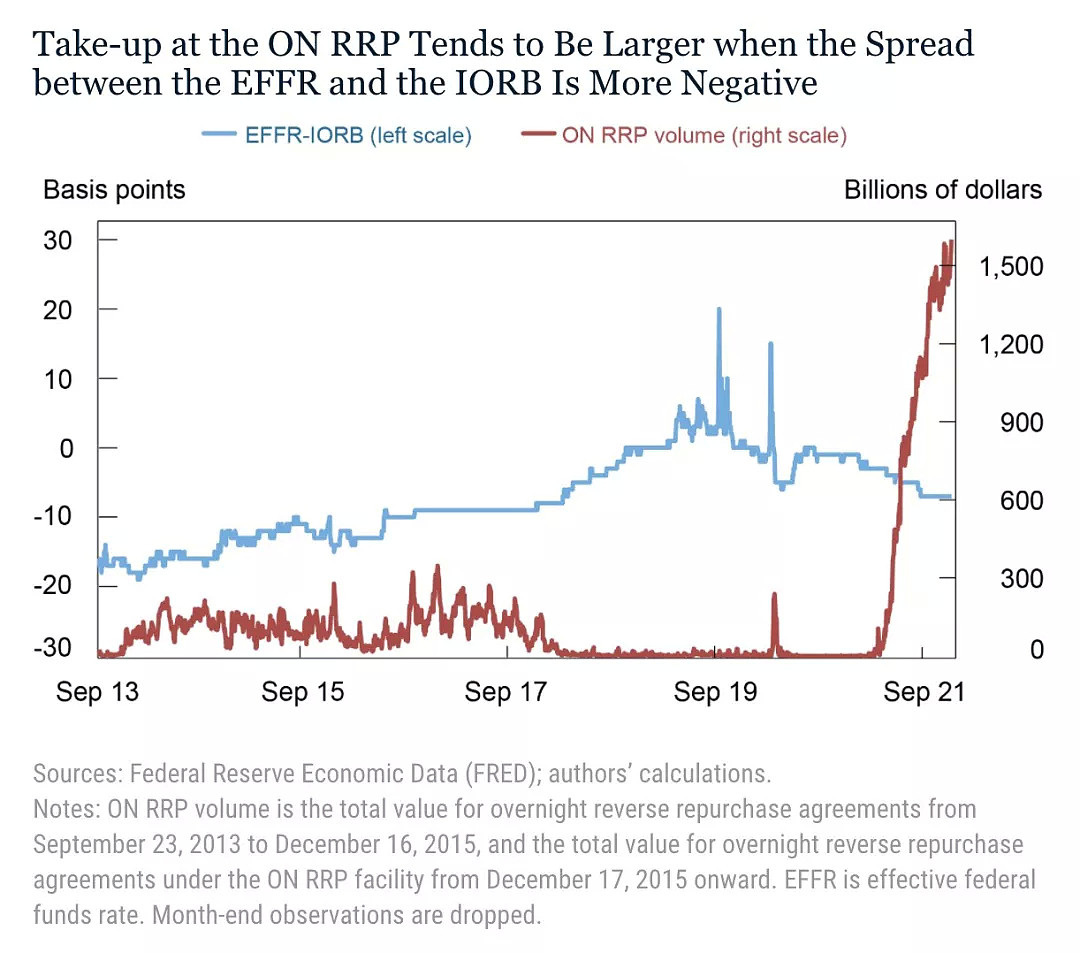

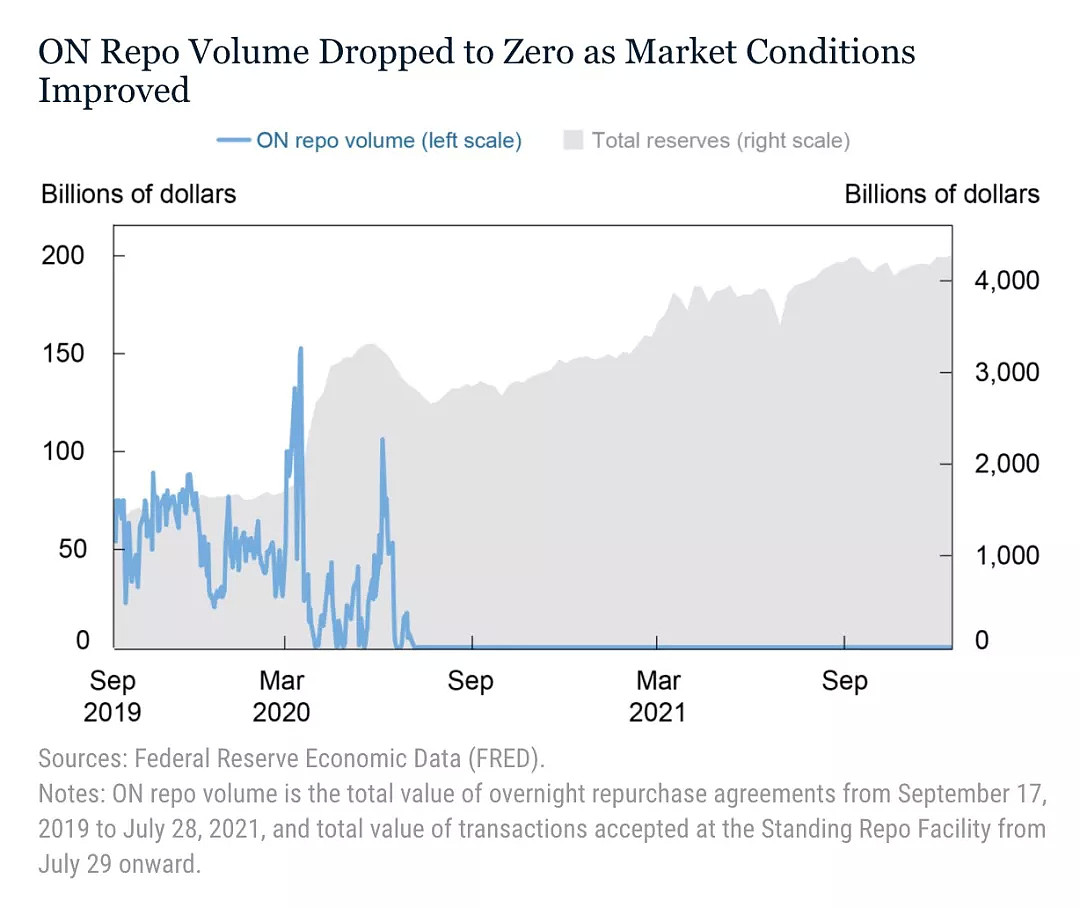

在准备金大幅扩张的时期,这种工具对于货币政策的实施尤为重要。隔夜逆回购(ON RRP)工具的每日使用量从2021年3月上旬的不到10亿美元增加到2021年12月31日的仅略低于2万亿美元。

2) 何时使用隔夜逆回购工具?

在EFFR接近或高于IORB的时候,ON RRP工具不会被大量使用,因为货币市场参与者可以以更优惠的利率获得投资。

如美国政府资助的住房贷款机构,房利美(Fannie Mae),尽管在美联储的QE过程中流动性十分宽裕,但由于不是商业银行,所以并没有存款准备金的利息。所以这类机构愿意把钱以低于IORB的利率拆借给银行。银行从他们那里借钱,再存入美联储,就可以进行无风险套利。这个区间,被称为准备金余额利率-联邦基金利率(IORB-EFFR)利差。

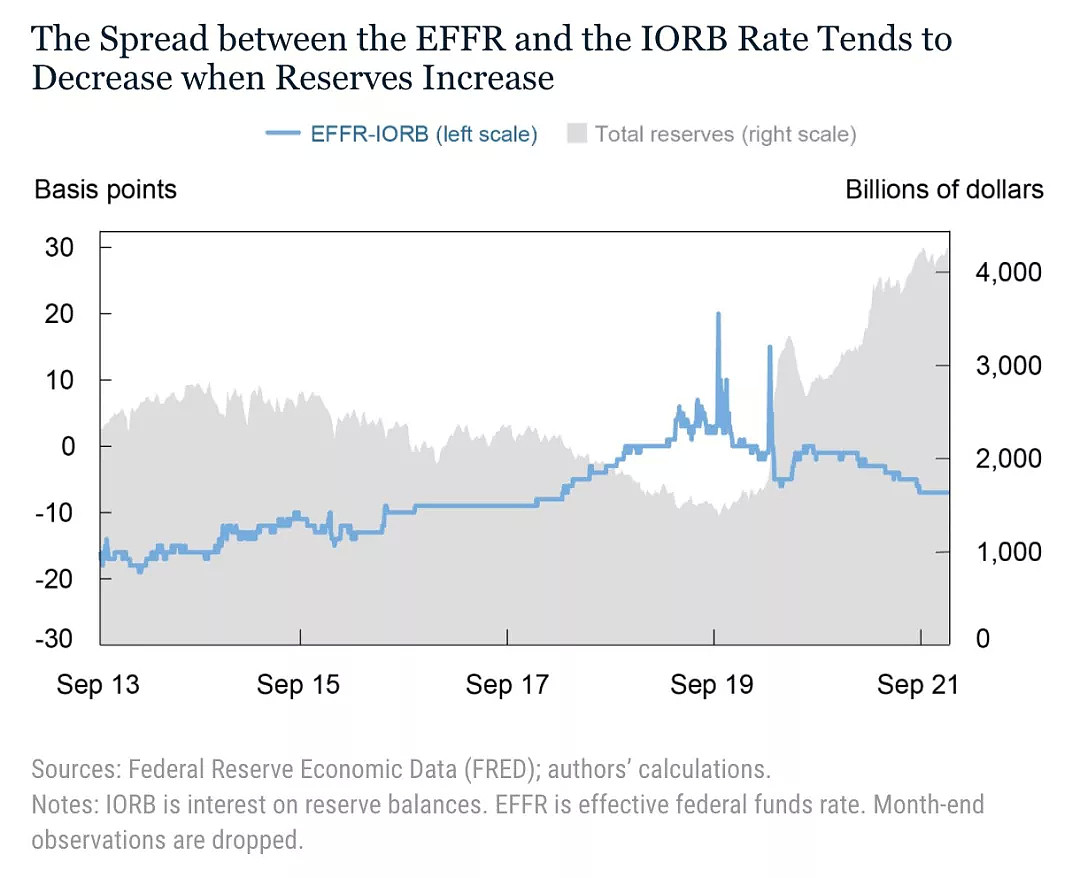

随着货币政策正常化过程中准备金规模的下降,在2018年和2019年,EFFR相对于IORB利率上升。

随着EFFR-IORB利差的增加,ON RRP工具的使用率逐步下降,并且在疫情爆发前也很少使用。

当准备金规模不断扩张且EFFR接近联邦基金目标的底部水平时,ON RRP工具提供的利率相对于其他投资变得更具吸引力,在这种情况下,ON RRP工具对于EFFR的控制尤为重要。由于储备在2021年达到了前所未有的水平,因此该工具的使用量也达到了前所未有的水平。

3) 隔夜逆回购工具有什么效果?

改变美联储的负债构成。ON RRP不会改变美联储资产负债表的规模,但会改变美联储负债的构成。例如,当货币市场基金减少在银行的存款并将这些资金转移到ON RRP上时,就会减少银行在美联储持有的准备金余额。因此,ON RRP工具的使用将美联储的负债更广泛地分散在各个货币市场参与者之间。

由于准备金只能由银行持有,准备金的大幅增长会给银行资产负债表带来压力。因此,当ON RRP工具的使用量增加时,它通过提供由更广泛的金融市场参与者持有的负债来减轻银行的资产负债表压力,从而支持FOMC通过资产购买来刺激经济的措施。

下一张图表显示,ON RRP使用的增加减缓了准备金余额的增长。因此,当ON RRP的使用率很高时,银行的资产负债表受到的影响较小。

为EFFR提供下限。美联储于2015年12月正式将ON RRP转变为控制利率的执行工具。从那时起,EFFR只在2015年底出现过一次低于目标范围。

如下图所示,即使总准备金储备在2021年继续增长,超过7月份创下的4万亿美元的历史记录,ON RRP工具在为EFFR提供下限方面仍然非常有效。

03

利率的“技术性调整”

1) 什么是利率的技术性调整(Technical Adjustment)?

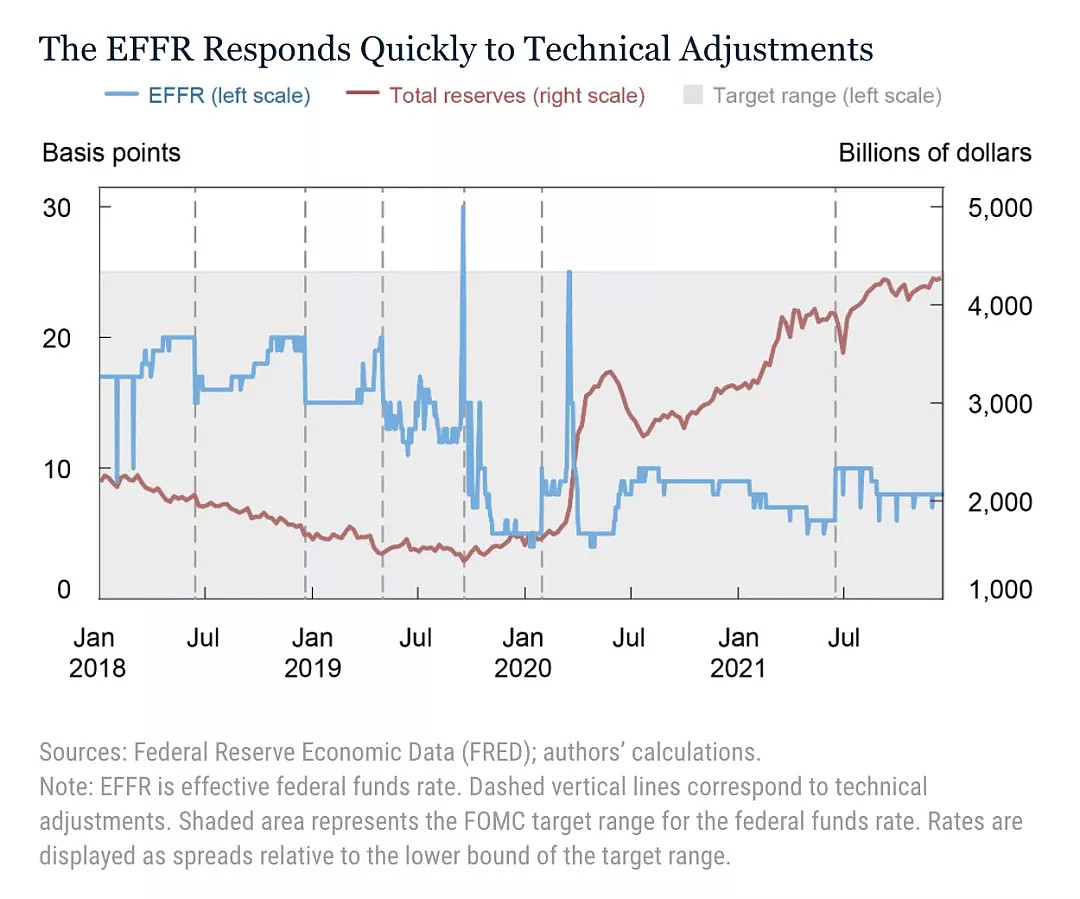

由于EFFR和IORB之间的利差会随时间波动,EFFR可能会移动到目标范围的顶部或底部。技术调整是对IORB或ON RRP利率的调整,旨在不改变货币政策立场的情况下,通过促进联邦基金市场在目标利率水平的交易来提高政策实施的有效性,确保EFFR保持在利率走廊框定的范围内(well within the target range)。

2021年5月,由于市场流动性泛滥,联邦基金利率再度出现了下穿ON RRP的风险。因为机构向美联储提出隔夜逆回购申请后,在第二天下午3点后才能将流动性收回,因此如果机构对流动性要求较高,将导致其寻求利率更低的同业拆借来弥补隔夜逆回购的缺陷。

一般来说,美联储通过同时提升或降低IORB和ON RRP利率,从而达到升降息的目的。

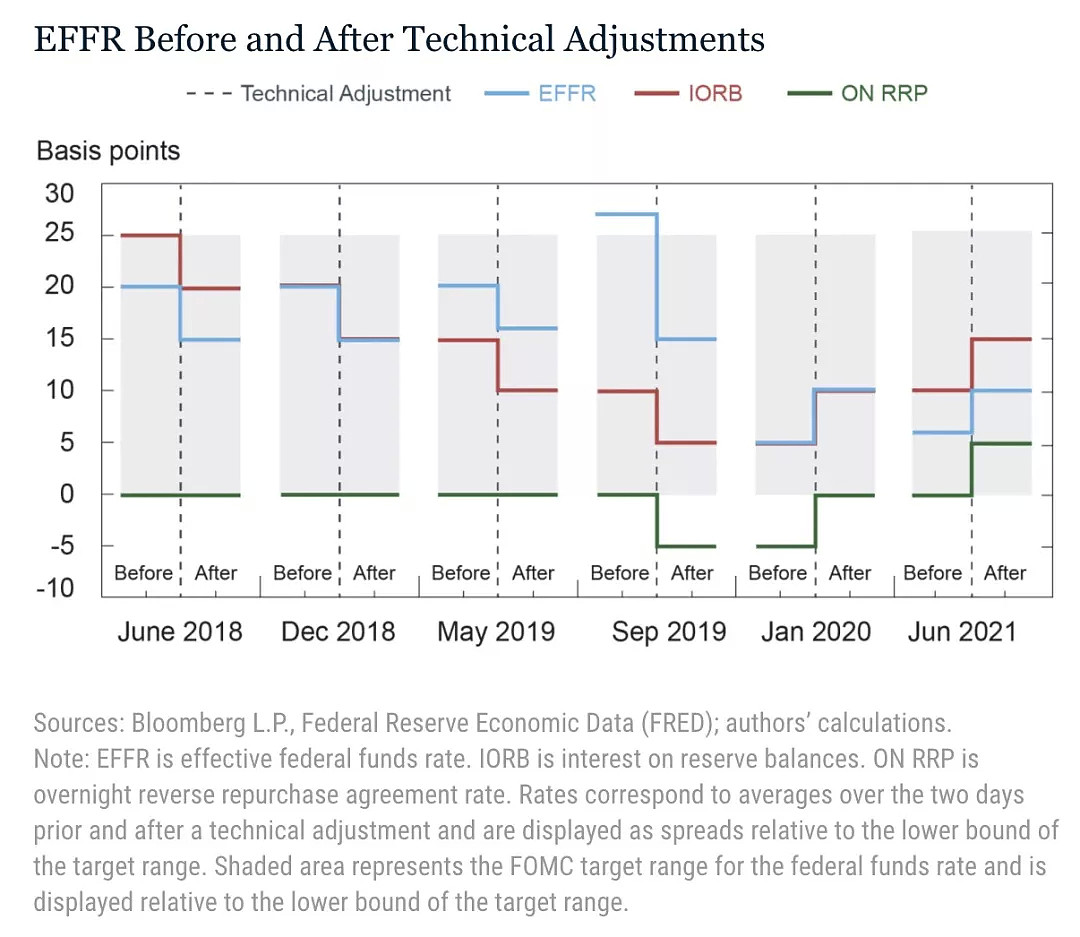

2) 2018年实施的技术调整

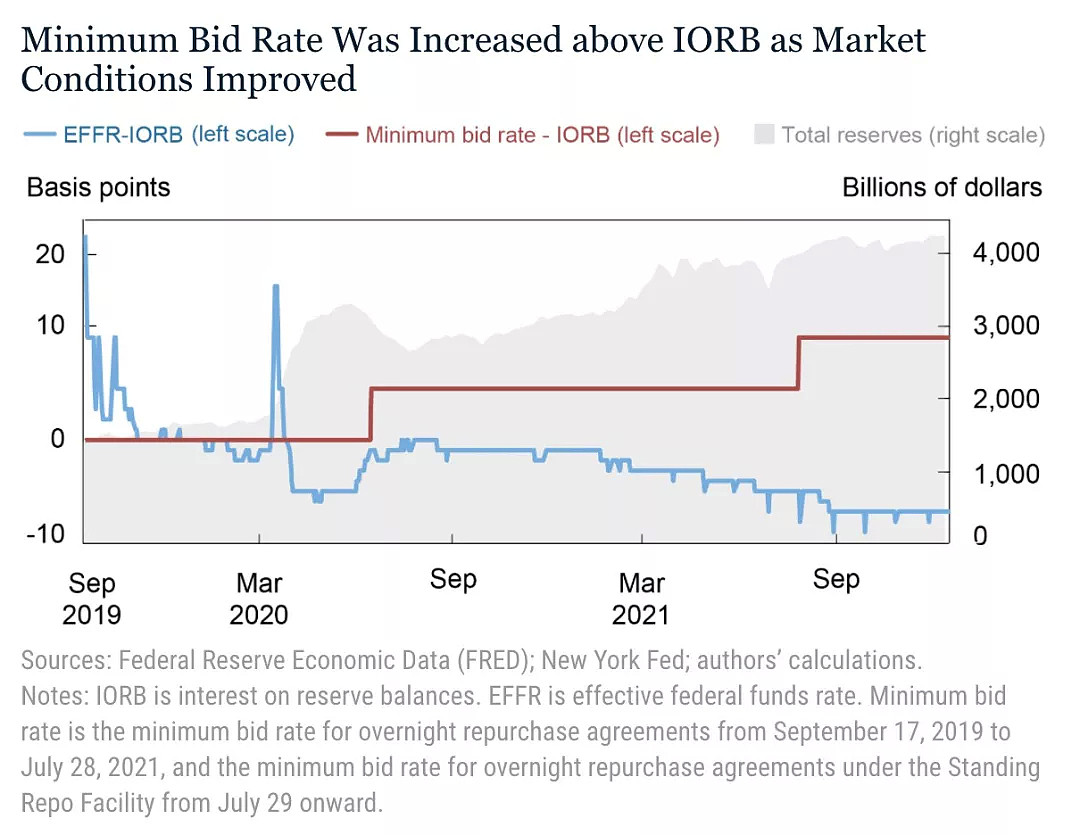

随着2018年上半年储备供应减少,EFFR渐渐接近目标范围的顶部。2018年6月,由于EFFR距离目标区间顶部仅5个基点,美联储实施了第一次技术调整。美联储将目标区间和ON RRP利率分别上调了25个基点时,而IORB利率仅上调了20个基点。如下图所示,EFFR对IORB的调整反应迅速。

相比之下,2020年和2021年的两次技术性调整,是将联邦基金利率从目标区间的底部推高。2020年1月,EFFR仅比区间底部高出4个基点,美联储将IORB和ON RRP利率分别上调了5个基点。但在2021年6月中旬,EFFR仍只高于目标范围底部5个基点,美联储再次将IORB和ON RRP利率上调了5个基点。

美东时间6月16日周三,美联储会后公布,联储货币政策委员会FOMC的委员一致同意,将联邦基金利率的目标水平保持在0-0.25%不变,符合市场预期。同时,美联储上调两大管理利率,将联邦基金利率区间的上限——超额准备金利率(IOER)从0.10%上调至0.15%,将联邦基金利率区间的下限隔夜逆回购利率(ON RRP)从零上调至0.05%。

如下图所示,这两次技术调整有效地使联邦基金利率恢复到目标范围内。

04

美联储最新工具——常备回购便利(SRF)

1) 什么是SRF?

2021年7月,FOMC宣布了一种新的货币政策实施工具——常备回购流动性便利工具(Standing Repurchase Agreement Facility)。目前SRF的抵押品是美国国债、机构债务和MBS。

美联储通过提供SRF,每天提供隔夜回购,向市场继续借出美元,提供额外的美元流动性。

此前,执行公开市场操作的纽约联储在去年9月1日就已经宣布了常备回购便利的交易对手方:持有超过50亿美国国债或MBS的机构,或总资产超过300亿美元的存款机构可以申请在10月1日成为SRF的交易对手方。交易对手方还包括一级交易商(Primary Dealers),名单由纽约联储进行维护。在去年12月,纽约联储声明称,将在其新设立的5000亿美元常备回购工具的交易对手名单中添加三家联邦保险银行——花旗银行、高盛美国银行和瑞穗银行纽约分行。

SRF由金融机构主动发起根据自身流动性需求申请常备借贷便利,这是它和公开市场操作以及QE的最大的区别。

2) 什么时候使用SRF?

SRF还一个隐形的特点——“污名效应”。

当市场流动性十分充裕时,金融机构可以轻易从金融市场获得融资,并没有找美联储动用常备回购便利的必要。所以当SRF被动用时,说明美国金融市场上并不容易找到足够廉价的资金,融资成本过高,才会去求助美联储,启动这一“报警器”。

从2019年9月到2020年6月,美联储隔夜回购操作的最低投标利率设定为IORB利率,以支持增加准备金的政策目标,并在2020年3月疫情爆发带来的压力下支撑市场平稳运作。随着2020年6月市场融资压力的缓解,最低投标利率被提高到IORB之上。

并且随着美国国债的低成本融资,美联储回购操作的参与度迅速降至零,机构债务和MBS可从其他来源获得。

3) SRF的作用

SRF作为货币市场的后备工具(backstop),与我国国内的常备借贷便利——“酸辣粉”(SLF)相似,是对贴现窗口的补充。

在正常的市场条件下,该工具的最低投标利率(minimum bid rate)应设定在高于隔夜回购市场利率的水平上,这样既不会对短期融资市场的价格发现产生不当影响,同时又能有效地控制联邦基金利率。SRF利率目前被设定为25个基点,位于FOMC目标区间的顶部。当市场利率高于SRF的时候,金融机构就可以选择以较低的SRF向美联储兑换流动性。

在美联储目前的政策实施框架下,当准备金供应充足时,其对联邦基金利率和其他短期利率的控制完全可以通过对IORB和ON RRP的调整来实现。但在流动性紧张、准备金较为稀缺时,美联储通过回购操作向银行系统提供准备金,限制联邦基金利率的进一步上行。

因此,SRF的一个关键优势是,它能够在利率压力演变成更巨大的混乱之前,帮助抵御这种压力,缓解融资限制。这能增强市场对短期利率稳定性的信心,帮助支持市场平稳运行。

尽管将SRF纳入美联储的货币政策执行工具,对利率控制有明显的好处,但也需要承担一些成本。具体来说,可能会使得SRF的交易对手方承担更多的流动性风险。他们可能会被鼓励投资于长期美国国债,并为在隔夜回购市场持有这些证券提供资金。然而,SRF只接受高质量、流动性好的证券,这限制了它增加交易对手方流动性风险的程度。

SRF作为量化宽松退出过程中的管理工具,在联邦基金利率和其他货币市场利率出现异常上升时提供流动性。它也激励银行将流动性资产组合的构成从准备金转向高质量证券,因为SRF是通过质押国债、机构债和MBS债券等换取流动性,那么SRF最低投标利率若偏低将有利于鼓励增持相关标的证券。

SRF并不意味着美联储在运行另一个利率走廊系统。

虽然SRF旨在作为限制隔夜利率上行压力的后盾,ON RRP旨在为隔夜利率设置下限,但IORB、ON RRP和SRF的结合并不意味着美联储像2008年以前那样使用在准备金稀缺状态下的利率走廊系统来实施货币政策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64