今年,全球出现经济大衰退的概率有多大?

“我们的声音要被听到!”澳洲史上最大规模华人大选民调,即刻参与 >>

这两天的全球金融市场终于从前几周的暴跌中缓过来了一些。

然而,此刻会不会是下一场风暴来临前的平静?真的很难说。

越来越多的经济学家警告,全球发生经济衰退的可能性正在增大。

世界各国央行都在通过加息来抑制通胀,而东欧冲突和中国疫情给全球供应链带来的打击仍在持续。

国际货币基金组织(IMF)上个月就下调了对2022年全球增长预测,从俄乌战争前1月份的4.4%下调至3.6%。IMF前首席经济学家表示,世界面临着一场“完美风暴”,美国和欧盟都可能发生经济衰退。

高盛的主席Lloyd Blankfein在本周更是直接地表示,美国经济衰退风险很高,公司和个人都需要为此做好准备。根据他们的估算,未来两年,美国经济收缩的概率约为35%。这比其1月的预测15%几率高出很多。

作为全世界最大的经济体,一旦美国经济衰退,免不了要拖累全世界。

更让人不安的是,全世界第二大经济体——中国近期公布的各项经济指标表现并不理想。无论是全国的采购经理人指数(PMI)还是零售销售额,都出现了明显的下降。

为此,中国已经推出了一系列经济刺激政策,比如在5月15日中国央行就下调首套房贷款利率。

从以往的经验看,中国一旦启动经济刺激,会大力投入基建和房产建设,往往会利好澳大利亚的出口和经济。

但是,彭博社最近给出的评论是“不要指望中国经济刺激措施拯救全球经济”。

美国是澳大利亚最大的“股东”,中国是澳大利亚最大的“客户”,这两者的经济状况变化,到底会给澳大利亚带来什么样的影响?澳大利亚是否能和2008年金融危机时一样独善其身,逃过全球性衰退呢?

美国:

左手加息,右手衰退

美国的经济现状恐怕只能用两个字形容:两难。

从上周公布的4月美国通胀率数字来看,美联储两次加息收效甚微。通胀率只是微微下降了0.2%,8.3%的水平仍是40年的高值,也高于市场预期。美国通货膨胀可能要触顶,但是这跟通胀得到控制显然还是两码事。

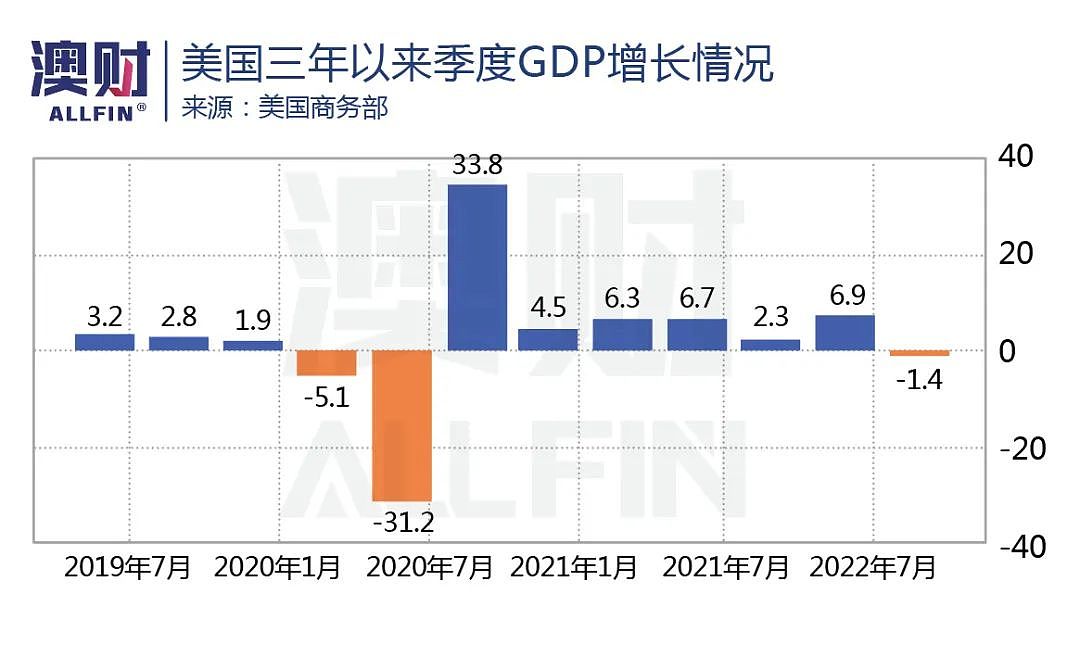

更让经济学家判断美国经济衰退可能性增高的原因是,美国的经济增长前景并不良好。今年第一季度国民生产总值(GDP)初值竟然为负值(下降1.4%)。

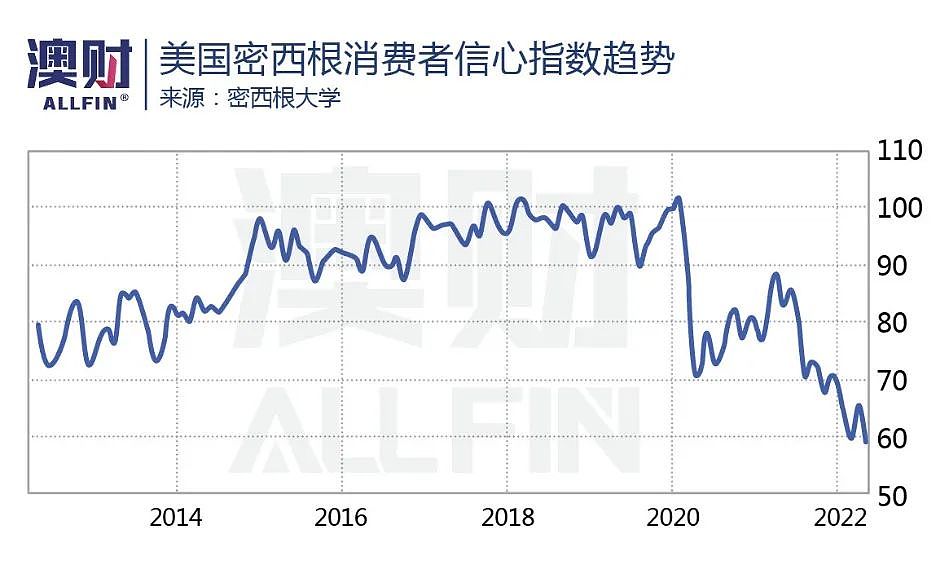

作为一个以消费作为拉动经济增长的国家,美国5月份的消费者信已经降至2011年以来最低水平。很显然,对通胀持续的担忧已经削弱了美国人对消费的需求。

博满澳财首席投资官魏睿昊指出,消费意愿的下降将会严重打击美国这样国家的经济状况。

为了能够继续抑制通胀,市场估计,美联储在6月仍可能加息50个基点。

然而,就如高盛所担忧的那样,从过往历史来看,美联储正在面临着一项艰巨的任务:收紧货币政策的同时,不引发美国经济衰退,但又能给通胀降温。

目前看起来,他们的赢面并不高。

中国:

左手清零,右手增长

二十一世纪以来,这个世界都是双引擎驱动:美国引领科技发展和金融扩张,中国负责工业制造和高速增长。

现在全世界遭遇的大问题是:美国经济面临两难的同时,中国的经济也在因为疫情而受挫。

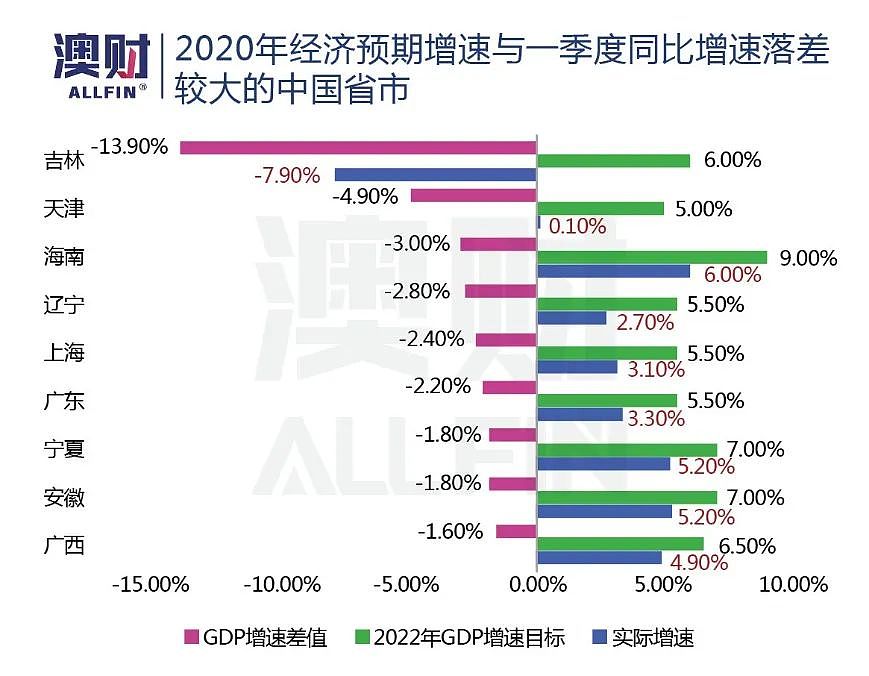

受疫情等因素影响,2022年中国经济首季开局就“出师不利”。31省份中有28省份经济增速均低于各自年度增长目标。

其中,吉林、天津、海南、辽宁、上海、广东等一季度增速与目标增速差距较大。特别是吉林,一季度一半时间都在抗疫,工厂停工,导致GDP为-7.9%,成为全国唯一负增长的省份。

而4月份的一系列经济指数,都体现出疫情对经济的影响仍在扩大。

首先是制造业采购经理指数(PMI)在4月份降为47.4%,这是连续第二个月位于50%的荣枯线之下,也成为近一年以来的最低值。

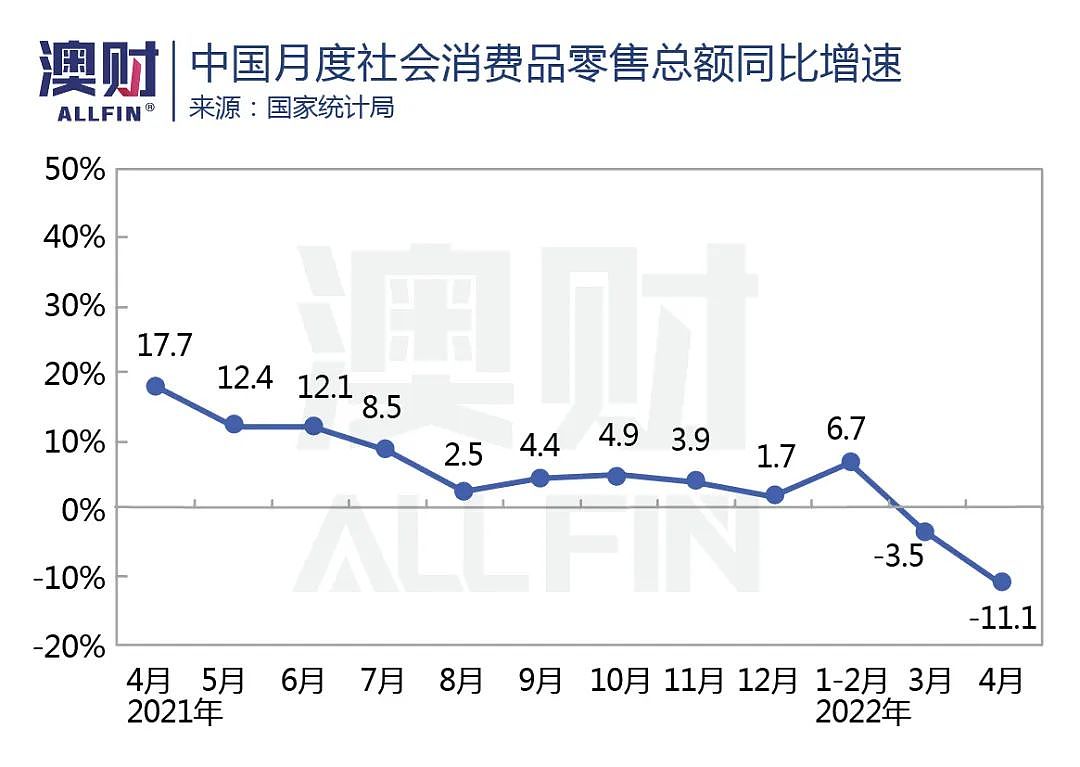

不仅如此,本周公布的4月社会消费品零售总额,同比下降11.1%,也是自2020年疫情爆发之初骤降后的最大跌幅。其中,除汽车以外的消费品零售额下降8.4%。汽车类消费更是下降31.6%之多。

我们在之前的文章曾分析过,上海等地进行的防疫限制将如何影响到全国的制造产能和消费需求,现在从统计数据已经可以看到显著的后果。

2008年全球金融危机爆发,中国推出了4万亿元人民币(当时价值5860亿美元)的一揽子财政刺激计划,银行贷款空前激增,刺激了基础建设,以及商品和消费品需求。包括澳大利亚、巴西在内的中国贸易合作伙伴在这个过程中都受益良多。

然而,这一次,全世界恐怕确实如彭博社所说,不能仅仅指望中国的刺激政策来扭转全球经济放缓的局面。

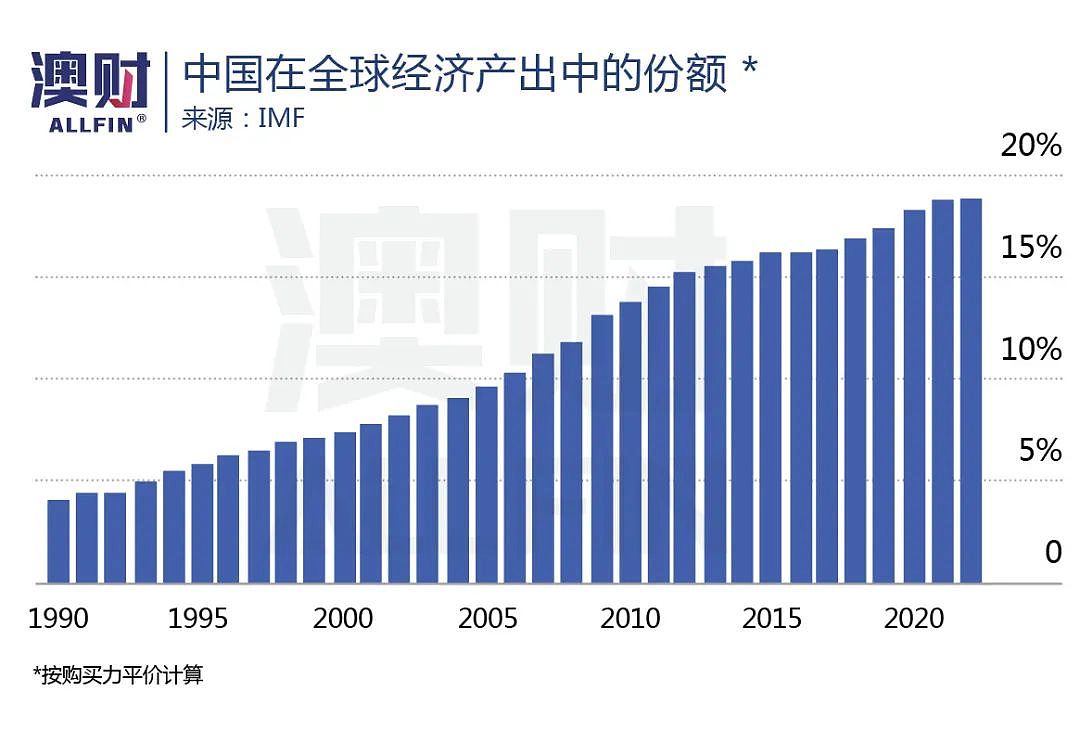

毕竟,现在的中国经济规模已经是2008年时的两倍多,占全球GDP的18%以上。

此次,中国政府已承诺提供价值约4.5万亿元人民币的一揽子额外政府支出和减税计划,还悄悄允许地方政府增加表外债务以资助基础设施建设,但相对而言,此次刺激规模占GDP的比重,还不到2008年的一半。

与此同时,当前中国政府正在奋力抗疫,严格的“清零”政策意味着,短期内制造业和消费都不可能很快恢复到去年的水平。

澳大利亚:

衰退几率不大

对于澳大利亚来说,将面对怎样的经济局面呢?

本月初,澳联储进行了12年来首轮加息,魏睿昊预计,6月继续加息的可能性很大。

但是,如果将澳大利亚的通胀水平和美国、欧洲比较,确实不算高。其中主要的区别在于,一些基础消费品,如农产品、能源(除石油以外)等,澳大利亚可以自给自足,国家内部的商品价格受全球价格波动影响较小。

加之,澳大利亚经济中有相当比重是大宗商品的出口(农产品和资源类产品),因此全球范围的商品价格上涨,甚至还会有利于澳大利亚增加收入。

而在当前通胀5.1%的情况下就加息,澳联储对加息的出手速度显然是快于美联储和欧洲一些央行的。

因此,魏睿昊判断:澳大利亚出现经济衰退的概率,要明显低于美国和欧洲。

但是,这并不代表澳大利亚经济没有风险敞口。

中国的经济活力是目前澳大利亚经济增长较大的制约因素:

首先,如果中国短期内无法全面恢复经济生产,那么其对大宗商品的需求就会“打折扣”,并且影响到大宗商品的价格。当前国际铁矿石价格下跌8.3%,创4个月来的新低,就是一个事实依据。

进口方面,澳大利亚有超过10%的工业制成品、零部件都来自中国,现在供应链的问题将限制这些商品的供给,进而影响本地制造业的生产。

另外,澳大利亚大量的消费品,如电子产品、服装鞋帽、家具用品等都来自中国进口,这些商品的供给必然受到影响,同样会加剧通胀水平。而澳大利亚想转向东南亚国家,利用越南、菲律宾、泰国等的生产能力来弥补这一空缺,仍然尚待时日。

魏睿昊认为,从乐观的角度看,中国防疫导致的供应链问题更倾向于是短期的,到下半年应该会有改善。因此,其对澳大利亚经济影响也可能是短期的,这和美国通胀几乎失控的局面不同。

从今年的股市表现看,澳大利亚大盘ASX 200指数,也明显好于美股标普500和中国上证综指的表现。

我们也曾强调,如果中国下半年开始实施更多实质性的经济刺激政策,澳大利亚仍将获益。

但是从另一方面来看,如果疫情出现反复,并导致大宗商品价格继续走低,澳大利亚也将面临外贸盈余下降、甚至出现赤字的不利局面。

假设全球真的出现衰退,很有可能会首先发生在美国和欧洲,然后向其他地区蔓延,尽管澳大利亚有很大的几率能躲过第一波危险,但是“伤筋动骨”仍然不可避免。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64