王兴的无限游戏迎来“终极”一战

正当京东高调确认进军外卖行业之时,外卖“大哥”美团已经盯上了新的市场。

3月以来,包括小米、无印良品等在内的多家企业,均与美团闪购达成了合作,宣布入驻美团。在美团配送体系的支持下,消费者下单后最快30分钟即可收货。

这也意味着,美团配送商品范围进一步扩大,从外卖、生鲜到日用品、3C数码等,“送万物”版图日渐丰满。

一直以来,美团深入人心的定位是外卖配送平台,短时间内借与多家零售企业“牵手”,将“送万物”服务拓展至全国,背后原因和计划不免令人好奇。

外界讨论比较多的说法有两种:其一,美团深入零售业实际上是“以攻为守”,通过主动布局对手主营业务来积极抵御对手的侵袭;其二,美团觊觎零售市场已久,特别是对拿下即时零售市场有着巨大决心,甚至想将此业务打造成公司第二增长曲线。

在这一竞技场上,不仅京东,阿里、字节等互联网大厂也早已虎视眈眈,甚至还建起了近场零售生活服务圈,试图在外卖、医药、生鲜等即时零售市场抢占上风。

作为经历了百团大战、外卖大战,最终成为行业龙头的美团,显然不会坐以待毙,毕竟按兵不动就意味着到手的“蛋糕”会被分食。

1

消费确定性筑起万亿市场

美团业务包含外卖、团购、酒旅、出行、生鲜等多个业态,零售只是其中一部分。

很多人会将零售定义为,向消费者销售商品的一种商业活动,但美团从关注这个赛道开始,对零售的界定就不止于此。

“我们看待零售的视角更加广阔,即向终端客户销售产品或服务,我们认为这才是零售原本的定义。”在2021年第三季度财报电话会上,美团CEO王兴提及公司零售业务时,明确指出了美团的零售分为商品零售和服务零售两类,终端客户既包括消费者,也包括中小型商家。

而在王兴公开解释美团零售概念以前,这家以外卖配送服务见长的企业就已经开始了对零售领域的摸索。

具体业务启动的时间很难探究清楚,但将“零售”上升到公司战略级高度则是在2021年9月的一次战略发布会上,王兴宣布将集团战略由“Food+Platform”升级为“零售+科技”,正式将零售业务的地位确定了下来。

美团对零售业务的重视,从之后的领导班子构成也能窥探一二。战略宣布次月,王兴就带队成立了五人零售特别小组,亲自领导零售相关业务,小组成员无一例外全是美团核心高管。

由于零售业务涉及范围广、细分类目多,目前在美团App尚未有统一入口,包括“美团买菜”、“买药”、“美团优选”、“超市便利”、“买酒”等都属于其业务范围。

但如果从企业内部组织架构来看,美团零售业务相对更加清晰简洁。

据美团闪购业务经理介绍,公司商品零售业务主要包括美团优选、美团买菜、美团闪购、美团快驴、美团医药等几个部分。其中,美团优选是社区团购业务,提供次日达服务;美团买菜为30分钟自营服务,提供即时配送到家服务;美团闪购属于30分钟即时零售业务;美团快驴是为外卖商家提供B2B生鲜配送的业务。

近两年,美团在与C端消费者联系更为紧密的“商品零售”部分一路狂奔,尤其是即时零售赛道,更是不遗余力布局。除了今年官宣的合作,此前美团还与名创优品、丝芙兰等拥有大批线下连锁门店的企业进行了合作,成绩显著。实体商家如今发力即时零售,宛如当年饭馆饭店开通外卖的场景。

财报显示,2022年一季度,美团闪购、美团优选以及美团买菜等多个业务线所在的“新业务及其他”收入同比增长47%达145亿元,占集团总营收的31.3%;其中,美团闪购的订单量和GTV(平台交易总额)分别同比增长了近70%和80%,美团买菜订单量同比增长120%。

不过,在谈及美团布局零售业务原因时,前述美团闪购业务经理告诉全天候科技,公司逻辑还是遵从用户需求,“美团的使命是‘帮大家吃得更好,生活更好’,零售就是其中一部分。我们当时洞察到了用户的即时购买需求,不少用户上平台搜索商品,甚至搜索类目远大于平台SKU。”

该业务经理还表示,疫情也让用户对消费确定性要求更高,更倾向于在履约时间可控、配送距离可选的平台购买商品。

另一方面,对于B端商家而言,接入美团零售业务相当于增加了一个销售渠道,这在线下实体生意充满不确定的当下,无疑是一份确定性保障。“B和C两端体验都提上来了,业务才能快速跑起来。”美团闪购业务经理称。

从即时零售市场蕴藏的巨大前景来看,美团也不会放过这个大蛋糕。

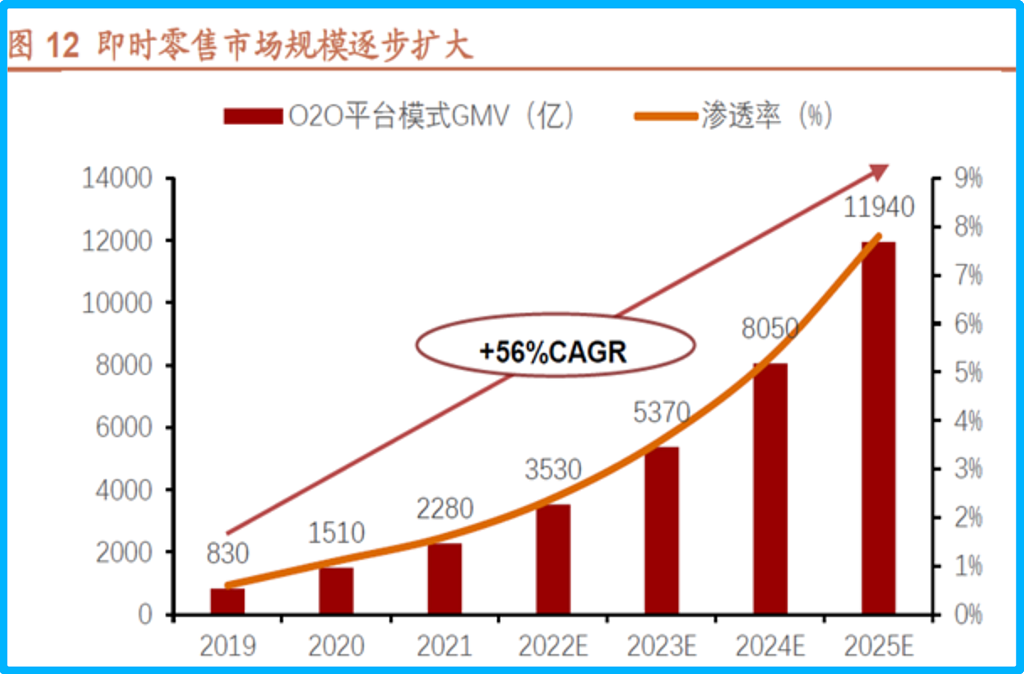

根据艾瑞咨询测算,2019-2020年中国即时零售市场规模由830亿元增长到1510亿元,到2021年市场规模达到了2280亿元;随着消费端用户对购物便利要求的提升,供给端基础设施的不断完善及仓配履约能力逐渐成熟,加之数字化水平的提升,预计到2025年中国即时零售市场规模有望达11940亿元。

万亿市场和用户需求的双重刺激,美团无论如何也不会放过了。

2

闪电仓做大即时零售

过去发力团购、外卖和酒旅等业务时,美团提供的多是技术服务;如今其要做的商品零售业务更偏实物,需要依托线下实体业态。

手握近7亿交易用户的美团,平台活跃商家数虽然达到900万,但其中很大一部分是中小商家。这就意味着,线下商家所能提供的SKU极大可能无法满足庞大的消费需求。

为了解决这个问题,2020年美团闪购孵化了一个新项目——闪电仓,主要经营日用百货和快销品。

区别于美团已接入的线下便利店,库容方面,美团闪电仓经营SKU维持在3000-5000种,远超前者(约1000-2000种);品类上,美团闪电仓也与线下便利店形成一定程度上的互补,如前者增加了猫砂等宠物用品。

据悉,闪店仓是由商家运营,接入美团平台,后者除了新手期提供流量爬坡扶持,还会对商家全生命周期给予支持辅导。例如,在商家起步期,美团闪购会通过选址、用户运营等方式,帮助商家找到最合适的仓店位置,并结合仓库形状辅助设计仓内布局。

美团闪购业务经理向全天候科技透露,在实际运营中,美团闪电仓商品只对线上销售,提供最快30分钟配送到家服务,由美团闪购负责履约配送。

某种程度上,美团闪电仓与生鲜电商的前置仓模式相似,但在经营策略上又有很大不同。该业务经理解释称,美团闪电仓走平台模式,除了经营日用百货和快销品,还经营一些长尾商品,不会做生鲜品类。

“日用百货和快销品毛利相对生鲜品类更高,日常经营损耗较少,人力成本更低,所以美团闪电仓会比生鲜仓坪效更高。”前述业务经理称,基于这些差异,美团闪电仓不太会像生鲜仓一般出现严重亏损情况。

去年底,美团闪购曾公布过美团闪电仓项目的发展计划——希望能在3年内开出一万个“闪店仓”,并持续增加资金等方面的投入,扶持200个年营收过亿的商家。

而据全天候科技独家获悉,截至2022年6月,美团闪电仓已在全国覆盖了100多个城市,合作商家超过500个,商家建店1000余家。

发展零售业务,除了在货品端增加库存以满足消费需求,用户看重的履约能力方面,重要性也不容忽视。

据美团闪购业务经理介绍,目前美团零售业务的履约配送工作并未单独组织团队,仍是依托原有业务和美团外卖配送运力服务,“这样能够为骑手增加收入,补充非送餐高峰期的订单空白。”

去年上半年,美团就调整了骑手奖励模式,细化为根据配送距离、配送时段等指标综合定价。由于部分零售门店服务范围超出3公里,在全新的计费模式下,骑手送一单就能获得更高收入。

3

绕不开的巨头混战

即时零售虽然是一个新兴市场,但万亿规模的想象空间仍然吸引着巨头们激烈争抢。

哪怕从各家自身的情况考虑,随着互联网流量增长见顶,头部企业核心业务趋于稳定,供应链、履约服务能力日渐完善,发展高频消费业务的需求变得更为迫切,即时零售正好符合这一设定。

与美团一样,阿里在即时零售赛道的布局分散在各业务线,饿了么、淘鲜达、天猫超市、盒马等均承载着编织阿里近场零售生态网的任务;特别是饿了么,也在2020年7月宣布升级,从“送外卖”到“送万物”,全力打造身边经济。

从公布的成绩看,阿里近场零售业务也在快速发展,财报显示,饿了么所在的本地生活服务今年一季度营收同比增长29%,是当前阿里巴巴集团增速最快的板块。

另外,抖音的同城零售野心也逐渐显露,2021年上线了“团购”营销工具,之后又以小程序形式内测了“心动外卖”。今年疫情期间,部分商家还做起了外卖和即时配送业务,虽不是官方发起,但也为抖音同城零售试水了新模式。

最值得一提的是京东,在与达达牵手后打造了“小时购”业务,将京东内部即时零售业务资源全部整合起来运营;而在流量池规模、用户粘性等方面,招商证券通过对比发现,京东到家(达达旗下本地即时零售平台)与美团闪购相当。

“即时零售”模式考验的就是平台的履约和供应链能力,一旦跟上了消费需求,消费者体验上升,业务就会进入正向循环;反之,平台将面临严重的信任危机。

招商证券也认为,平台模式的竞争壁垒在于流量和配送能力,并认为饿了么与美团闪购模式相似,预计竞争格局将类似外卖;对比京东到家和美团闪购,前者商超品类用户转化率高,后者到家心智强、流量转化效率高。

需要注意的是,更高要求的履约能力,一定程度上也会增加履约负担。

过往美团会在一定程度上进行配送补贴,但“烧钱换规模”的路子在当前稳增长的大环境下已经走不通了,美团业务也面临着降本增效、收缩投入的压力。

美团新业务管理层在2021财年财报电话会已经表示,未来在新业务上会着手提升经营效率及单位经济效益。美团对新业务的布局也将走上降本增效之路,业务重心也将从拉新与扩张转变为追求经济与社会价值兼顾。

这样一来,远距离运输高昂的配送费,或将落到消费者头上,最终会否影响消费积极性仍存疑。

财报显示,美团“新业务及其他”部分收入已经成为餐饮外卖之后,第二大收入来源;但该业务也是美团目前最烧钱的部分,一季度净亏损高达90亿元。

机会与挑战之下,美团是能稳住第二增长曲线还是潦草收场,只能交给时间来检验。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64