“宠物经济”进入时速竞赛(图)

宠物题材公司争先IPO,年内迎来第三家(天元宠物)上市;7家公司业务PK,各具什么特色?

宠物作为家人的概念已经愈发深入人心,宠物主的数量越来越多,此外提升宠物的生活品质也成为“它经济”快速发展的核心。

今年,“宠物消费”公司掀起了上市潮。3月路斯股份北交所上市;8月源飞宠物深交所上市;现在马上迎来天元宠物创业板上市,还有即将上市的乖宝宠物(已过会)。

在国内,宠物市场经济正处于快速成长期,市场规模日益壮大;(2021年市场规模2490亿元,同比增长20.60%);特别是宠物食品、用品行业(比医疗)进入门槛低,品牌方的市场份额争夺战才刚刚开始。

本文中:见智研究将对比7家(包含上市和即将上市)宠物公司的业务和盈利情况。

除了上述的四家外,还包括知名公司中宠股份、佩蒂股份和依依股份。

总得来看:营养品、干粮和牵引器的毛利率会高于零食和卫生护理用品。

宠物食品平均利润不高

成本占比很大宠物经济最重要的三个赛a道是:

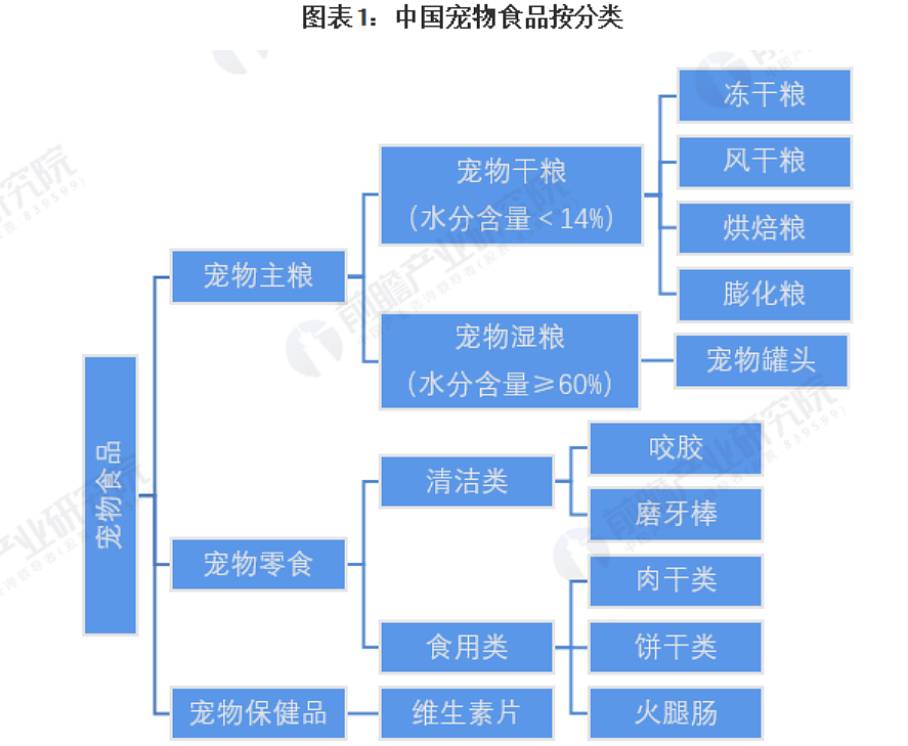

宠物食品、宠物医疗、宠物用品。

其中,宠物食品仍旧是宠物主花销最大的方向,其中尤以干粮为主要消费;湿粮、零食和营养品为辅。

宠物食品处于产业链的中游,属于加工品。一般包括贴牌生产和自主品牌。

相对来说,自主品牌的利润会高于贴牌(代工),特别是知名品牌会享有一定程度的品牌溢价(目前主要是一些国外品牌)。

国内的宠物食品公司早期都是给国外品牌代工为主,后来也纷纷成立了自有品牌,目前的市场认知度还尚且较低。

根据国内宠物主消费的具有两大特点:

1、电商购买率高于线下门店购买率;

2、商品大促时囤货意愿高。

见智研究认为:

国产品牌的宠物食品未来会以较高的性价比逐渐提高市场渗透率。

值得关注的是:

宠物食品行业的平均利润并不高。原材料采购几乎要占到成本的四成,外加人工制造费用等,总成本几乎占收入的70%。

此外,上游原材料的价格也会随着供需关系的影响而波动。

比如肉类、谷物类(玉米、大豆、小麦等)、乳制品和水产品在当季的价格波动会影响食品生产的采购成本。

这也就导致了宠物食品生产并非是一个可以带来高回报利润的生意。

但由于食品需求具有第一优先性以及复购率高的特质,所以仍旧是宠物经济的第一大市场。

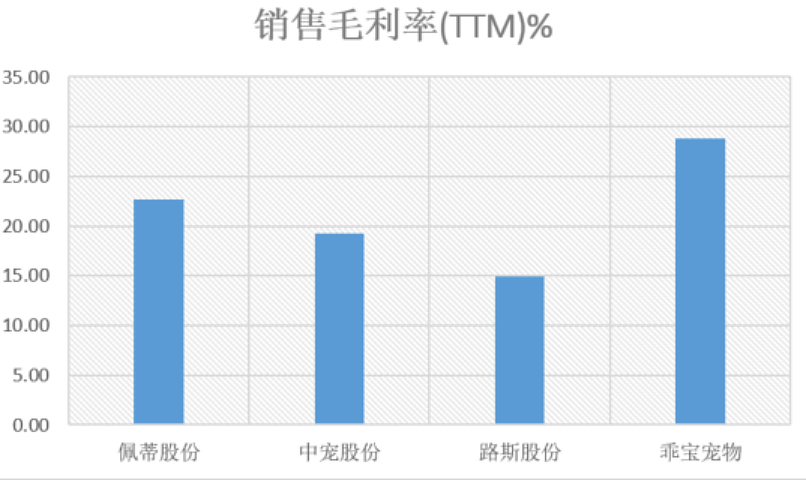

四家食品公司盈利能力PK:乖宝宠物胜出

全球宠物食品市场现已经占到宠物产业70%以上份额。

在国内的上市公司中,也主要是以经营宠物食品居多:

包括中宠股份、佩蒂股份、路斯股份、和即将上市的乖宝宠物。

销售毛利率基本上在15%-30%区间。

而从细分领域上来说,各家的主营方向和盈利能力也有明显差异。

从营收规模上:

中宠股份和乖宝宠物的体量是四家中比较大的,30+亿元;其次是佩蒂股份17亿元,路斯股份5亿元。

四家公司的产品共性是:

宠物零食都占据业务的最大份额,在60%-90%区间;差异性是:除了路斯股份没有主粮业务外,其他三家都有。

尤以乖宝宠物的主粮业务量最大,占到35%,并且也是四家公司中境内业务占比最高的。

通过对比各细分赛道来看,乖宝宠物无论是在主粮业务还是零食的毛利率都显著高于同业公司。

主粮毛利率高达37%(行业平均19%);零食毛利率高达30%(行业平均18%)。

此外,保健品一般是公司能够显著拉高毛利率的一个项目,平均水平都在60%以上。

但是由于需求低和产能低的基本情况,对各家公司影响都微乎其微。

见智研究认为在宠物食品中,干粮(相对偏刚性需求)仍旧会是成长速度最快的赛道,并且原材料采购成本也是远低于零食,对于企业扩大规模生产、提高利润率是一个必要的路径。

从市场角度来看,国内市场潜在增长动力会高于出口需求。

出口市场(以美、日、欧为主)已经较为成熟;而国内市场则处于刚起步阶段,宠物渗透率增长空间更大。

从销售方式来看,国内主要倾向于电商渠道,有优惠时采购;而国外主要倾向于线下商超购买。

宠物用品百花齐放,源飞宠物当下盈利能力最强

宠物用品的种类非常多,市场集中度也很低。主要用品大类包括玩具、牵引器、服饰、清洁护理和宠物窝垫等。

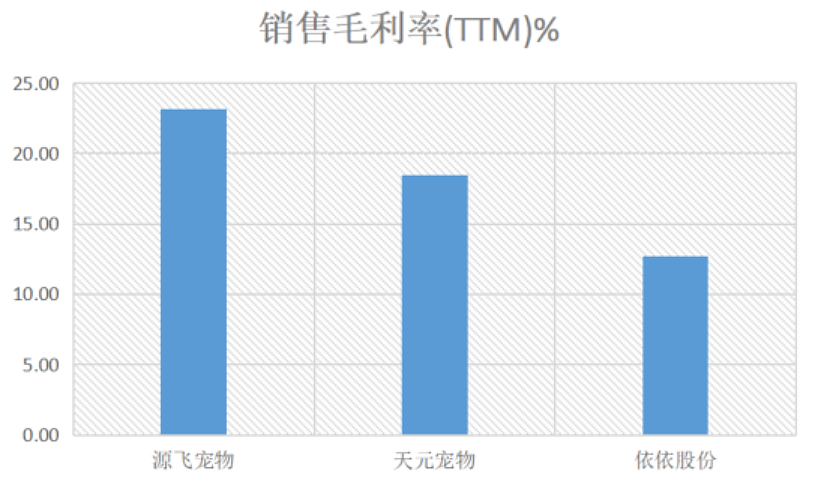

源飞宠物、天元宠物和依依股份的经营范围也有明显不同,相同的是基本都以出口为主要收入。

从营收规模来看:

天元宠物目前是三家中最高的,21年已经实现18.54亿元(截止到发稿尚未上市,采用去年全年数据);而依依股份和源飞宠物分别为15亿元和10亿元(22Q3营业收入TTM)从经营范围来看:

天元宠物:

以猫爬架和宠物玩具为主;源飞宠物:以牵引器为主(占比60%),其次是以狗咬胶(宠物零食)和玩具;依依股份:以销售宠物一次性卫生用品为主;

从利润情况来看:

源飞宠物虽然营业收入规模最低,但是毛利率水平确实三家中最高的。尤其是牵引器(28%)和玩具(30%)的利润率会高于宠物零食(16%)。

天元宠物:

自产的猫爬架毛利率能达到25%左右,比较拖累毛利率的是外协和宠物食品(业务占比18%,去年毛利率8%,今年中报毛利率有所提升达到了14%)。

依依股份的毛利率最低,一次性护理用品项目仅有12%的毛利率。

特别是宠物垫等一次性用品受到原材料绒毛浆价格影响很大,今年半年报采购价格较同期上涨近33%,导致销售毛利率下滑了3个百分点。

见智研究认为:

宠物用品市场种类繁多,并且宠物主对单一品牌的依赖性较低,未来会呈现“百家争鸣”的市场格局。

从复购率的角度来看,一次性卫生用品会高于玩具、服装等,但是原材料成本变化较大,对于公司的利润率有非常大的影响。

总结

在上市(和已过会)的宠物概念公司中,仍旧以宠物食品为主,宠物用品其次,暂无宠物医疗公司。

未来市场集中度仍旧会在食品领域,国内市场的最大增长动力会是宠物干粮,可关注未来各厂商的新增产能计划。

各个赛道产品的销售利润率会出现明显分化,主要根据各业务占比以及成本控制等因素。

比如同样生产干粮的项目,利润也会有明显不同,可能会受到贴牌、原材料成本以及渠道费用的影响。

此外, 对于依赖出口的公司来说,汇率和税费也成为影响公司效益的关键因素。最后,宠物医疗公司的准入门槛要远高于食品和用品。

对于医疗器械的固定投资成本会更多、另外好的医疗机构也会受限于优质医生的稀缺性。

对宠物医疗的详细分析可参见我们之前的直播采访纪要医疗会是下一个宠物经济风口吗?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64