当华尔街遇上大模型(组图)

8月31日,百度、字节、商汤、中科院旗下紫东太初、百川智能等11个企业、机构级AI大模型批量上线,正式面向公众提供服务。

这也意味着,由大模型推动第三轮信息科技浪潮——数智化时代正在拉开帷幕。回顾以往,每一次科技浪潮都会催生一些伟大的企业,花旗就曾是其中之一。

1978年,花旗银行正面临巨大的困境,市场份额被竞争对手不断侵蚀,几乎走到了破产的边缘。

此时,掌门沃斯通将花旗的未来压在了一个叫ATM的机器上,他力主投资了1.6亿美元巨款在纽约布局了ATM机。

这毫无疑问是一场豪赌,当时的ATM超出了时代的需求。

ATM自动取款机曾由巴克莱银行首先开发。基于自动处理和信息化技术,它使客户可以在非营业时间进行现金取款。很快银行们迅速嗅到了商机,这不就是个24小时“工具人”吗?这一定是银行的未来!

将近十年里,众多银行纷纷布局甚至不断改进技术,可他们都失败了。

原因并不复杂:当时银行卡等数字技术还没有普及,这给ATM取款带来了技术难度。同时,人们也不愿接纳新技术。出入银行是美国人身份地位的象征,只有底层人才会在黑暗的街角中偷偷摸摸使用机器。

但1978年一个戏剧化的时刻改变了这一切。一场反常的冬季暴风雪袭击了纽约,其他银行的人工服务瘫痪了,但花旗银行的ATM机前却排起了长长的队伍。花旗银行紧紧抓住了这个机会,喊出了:“花旗永不眠”。

暴风雪过后,花旗银行的ATM使用率增加了20%,短短几年之后,该行在纽约的存款额翻了一番。

便利与效率最终战胜了人们对机器的抵触,敢于下注新科技的花旗银行成了最大的赢家。此后二十年,曾经的“城商行”一步步成了全球金融业巨头。

ATM用到的模式匹配和逻辑推理技术正是非常早期的人工智能技术。

看到科技对金融业格局的颠覆如此巨大,此后金融行业对于科技的追逐便从未停歇。

2010年摩根大通使用机器学习开发了LOXM,能够处理约10%的摩根大通股票交易。2013年花旗银行IBM合作开发智能助手“罗麦”,用于提供投资建议和市场分析。2014年支付宝引入人脸识别技术,为移动支付提供基础。2019年英国标准银行通过深度学习算法,开发了自动识别交易欺诈。

2022年ChatGPT横空出世,将人们对通用人工智能的关注推上了新的高度。大语言模型(LLM)在手握数据富矿的金融领域,掀起了一股科技革新的浪潮。越来越多的金融公司迫不及待的想要将自然语言交互的力量引入到自身的经营中去。

可大模型毕竟不是一台小小的ATM机,它是一个建立在数亿到数千亿参数上的庞然巨物。高技术、高成本的壁垒也让更多金融公司万分焦虑:现在的AI是普及前的ATM吗?人人都想做花旗,但万一成了巴克莱呢?

无论如何,随着全球各类公司纷纷对AI大模型技术下场布局,始终站在科技最前沿的华尔街早已等不及了。

谁在All-in大模型?

谁在All-in大模型?

在海外,大模型在金融领域的应用实践案例如雨后春笋般浮出水面。不过从起跑的姿势来看,金融巨头之间已经有了分化:

1、All In派:“宇宙行”摩根大通

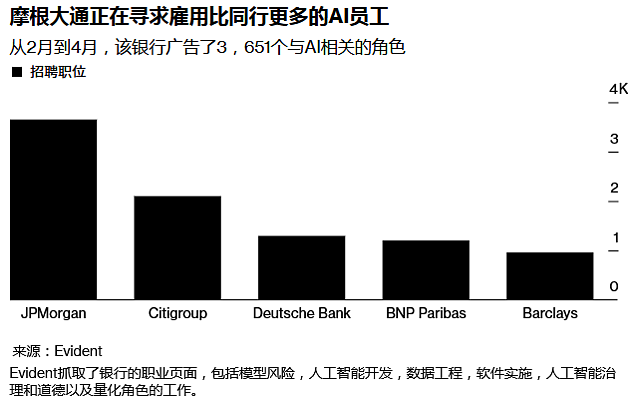

摩根大通作为美国最大的银行,分支行6000多家,员工高达28.8万人,服务6000万个家庭。几乎囊括着与金融相关的一切业务。对于AI,摩根大通是绝对的“All In”派。

在人员方面,今年摩根大通两个月内在全球招聘了3,651个与人工智能相关的职位,几乎是其最接近的竞争对手花旗集团和德意志银行的两倍。 在人员方面,nbsp;

在应用大模型的深度和广度方面,摩根大通采取了昂贵的自研模式,研发并申请了“广告和商业”、“保险和金融”和“计算机和科学”三类专利的indexGPT,其功能描述非常宽泛。不仅仅是为投资者提供建议,还会被用于“证券领域的金融投资”,甚至可能涵盖从“广告”、“营销服务”到文书和行政任务的一切领域。

2、All In派:“数据帝”彭博

坐拥数据富矿的Bloomberg也选择了All In,自研基于相对小规模参数在金融和通用数据上混合训练的BloombergGPT,该模型可用于各类型的文本数据分析,且在专业领域表现优于当前流行的开源语言模型,如GPT-NeoX、OPT和BLOOM。同时,在通用语言任务上也并不逊色。

3、浅尝派:摩根士丹利

摩根士丹利正在测试由GPT-4驱动的聊天机器人,通过整合其数十万页的自研投资策略、市场评论以及分析师见解,来为该行的1.6万名财富管理顾问提供服务。大摩财富管理部门分析、数据和创新主管杰夫表示,“这就如同我们的首席投资策略师、首席全球经济学家、全球股票策略师等,随时为每位顾问待命,这是一种革命性的能力。”

华尔街的选择体现在两个维度:深度和广度

华尔街的选择体现在两个维度:深度和广度

一、应用的深度——难度和成本

从深度来看,企业使用大语言模型的三种方法,对应了由高至低的门槛和成本:

1)训练自定义模型——最高难度,成本最大。

自训练模型是使用大模型最经典也是最难的方法。它通常还要配备高技能的研发专家、大量相关数据、和模型训练的基础设施及算力,如BloombergGPT。自训练模型相当于公司的独家定制。在适应本公司的业务和输出方面,最为契合。

2)微调基础模型——中等难度。

在已有预训练大模型基础上,通过使用更多特定领域数据的额外训练来更新模型的权重,这种方案成本相对自研较低,但仍然经常需要一支经验丰富的技术团队。而且在应用上可能会产生意想不到的后果,例如模型漂移等。

3)API调用——难度最低。

公司通常认为他们想要一个专门为他们微调的模型,而实际上他们只是希望模型正确的理解并输出他们要的信息。因此通过和金融科技公司合作,以相关的API调用来使用其定制的成熟模型,一方面成本更低,另一方面也无需配置过多的机器学习相关人才。

其缺点也是大模型的适用性和个性化程度相对较低。就如同剑桥大学教授布莱克维尔质疑的,“对于一家专业银行来说,你真的要对你的客户重复AI在Reddit(相当于国内的知乎)上同样的话吗?”

更大的问题则是数据安全问题,无论是监管的要求,还是银行自身的商业诉求,银行都不愿把自身最高贵的客户数据暴露在API接口下。

成本是影响机构选择的重要因素。

大模型的昂贵众所周知。例如,ChatGPT训练一次的成本介于200万美元至1200万美元之间,微软对ChatGPT背后的OpenAI投入,已经超过100亿美元。

AI的基础服务商们也把降低成本作为核心目标。

在模型本身,OpenAI 宣布了GPT-1API的多项更新以降低成本。OpenAI同时也在进行芯片研发等措施,以降低自身每天高达70万美元的AI运行的技术基础设施成本。CEO Altman曾表示GPT模型的推理成本每三个月降低超过90%。

在硬件领域,英伟达同样计划通过加速计算平台、提供混合和多云基础设施集中管理、以及部署AI应用等多种方式降低金融行业基础运营成本。

可以预见,AI的应用成本会不断下降,不断降低机构应用的门槛。

二、应用的广度——从“通用性智能”业务开始

相比于此前的AI,大模型大幅提升了语义理解和生成的能力,不再受制于训练场景的限制。

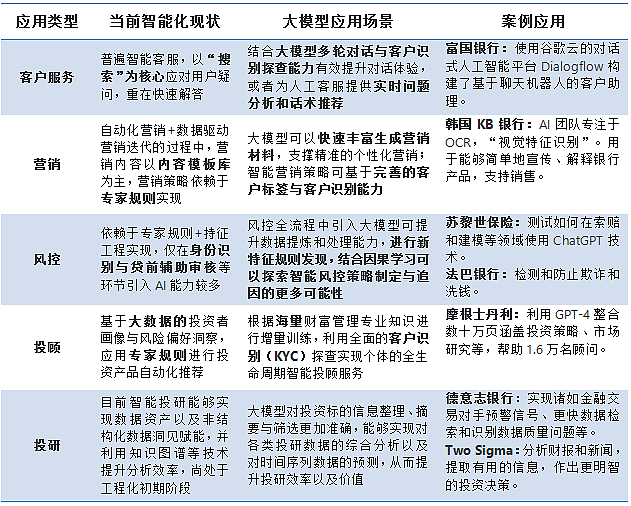

AI通用性的提升,使其在数据分析、内容生产和客户服务领域的能力大幅提升。对应金融业。也就是智能客服、营销、投顾投研等领域,大模型都能为这些业务带来不同程度的效率提升。

从以上两个角度可以看到,金融机构在拥抱大模型的起跑之际已经选择了不同的姿态。

1)作为海外银行业的领跑者,摩根大通有最庞大的客户群体,最多的分支和员工,最齐全的业务线条,摩根大通通过对大模型的战略性布局,从而进一步改善服务,提升效率,整合冗余的诉求可以说是最为迫切的,也是潜在受益最大的。

摩根大通CEO戴蒙和总裁平托也特别强调,使用AI技术有效且负责任地开发新产品、驱动用户粘性、提高生产力和加强风控管理,将会是摩根大通的一项“最高优先级任务”。

2)彭博自研模型更大程度是基于其专业数据优势。这家深谙技术结合金融数据、的公司,当初就是据此仅用了22年的时间,便超越了具有150年历史的路透集团。

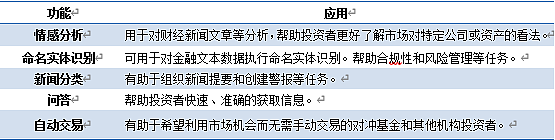

彭博和大模型的结合,无疑是如鱼得水,AI将很大程度改进彭博现有的金融自然语言处理(NLP)任务,包括市场情绪分析、命名实体识别、新闻分类和问题回答等。大幅提升彭博在金融数据服务上效率和质量,从而巩固其金融数据的王者地位。

3)对于业务领域更细分的摩根士丹利等来说,短期或着眼于如何通过与OpenAI合作提升个别应用领域的服务质量。

面对大模型这样一个非常早期的颠覆性技术,“精明”的华尔街有非常清晰的商业逻辑:性价比!

潜在收益更大的摩根大通和彭博选择All In,而业务更依赖个人能力的大摩选择了先“看看”

聪明的“实习生军团”怎么用?

聪明的“实习生军团”怎么用?

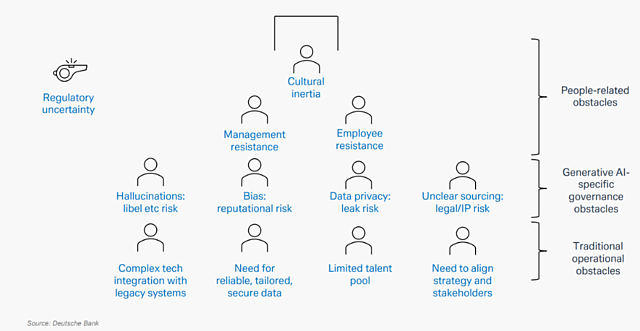

无论All In还是浅尝派,大模型目前的局限性是公认的,德银在其研报中归纳了以下问题

包括监管的不确定性、“AI幻觉”带来的“乱说话”、版权风险、歧视等问题形成了大模型应用的现实障碍。

微软和OpenAI曾在不同场合表示,目前大模型最适合扮演的角色是“副驾驶(Copilot)”,也就是辅助,而非取代人类。

对于金融业,更容易理解的类比可能是:实习生,非常聪明的那种。

彭博科技专栏作家Parmy Olson说过:“大模型就像是一个非常、非常聪明的实习生军团,你将他们引入公司,他们可以为每个员工提供帮助。但每个银行如何使用这些实习生军团将取决于银行自己。”

“AI实习生”什么都懂,但并不了解需要干什么,银行需要配备“精通业务、擅长沟通”的“带教老师”,调教这些还不时调皮乱说话的实习生,让他们的能力能够嵌入到不同的业务线。

我们也看到,目前华尔街的所有尝试都在机构内部,无论是支持理财顾问、支持客服还是协助投资部门,机构们都很谨慎,没有让AI直接接触客户。

这也反映了当前AI的另一个尴尬之处,短期内不一定能替代人力,反而需要人的协助。

这就如同当年巴克莱、汉商银行折戟ATM商机一样,对于金融业,大模型带来"颠覆性创新"可能性的同时,也面临(尤其是涉及直接面对消费者)技术成熟度和广泛接受度的风险。

精明的华尔街自然把收益和成本算的很清楚:对于业务规模有限、数据有限或是业务个性化程度高的机构,当下有限度的探索,等到大模型升级到万事俱备的时候,再深度参与似乎是不错的策略。

巴克莱银行在近期一份研报中做了一个有意思的类比:

在过去100年的工业发展里,当社会看到颠覆性技术出现时,比如从蒸汽到电力,再到现在向人工智能的转变,人们往往倾向于将创新融入现有的业务流程。

例如,蒸汽动力工厂的设计基本上基于一个中央机房,然后通过轴连接到工厂的其他部分,以驱动各种设备。然而,由于这些轴的大小受到限制,工厂的大部分都是围绕中央蒸汽机排列的。在电力的早期,工厂用发电机取代了蒸汽机,但工厂的其他布局保持不变,这限制了使用电力的生产力效益,反而降低了工厂的产出。

事实上,到电力出现后的30年内,电力工厂的生产效率一直不如蒸汽工厂。直到围绕电力布局的工厂出现,才彻底变革了工厂的生产流程,技术的变革才真正体现在了生产力上。

AI大模型会不会如此呢?

但如果一切都按商业逻辑来,那就没有今天的花旗了。

在巨大不确定性面前,花旗没有选择坐等银行卡的普及和客户意识的转变,而是重金布局银行卡和ATM机。这在当时无疑是一场豪赌,没有足够的商业逻辑支撑,但花旗干了,幸运的是,花旗也等到了时机。

这种科技的颠覆对我们而言,也是如此。在第一轮信息化时代,招商银行借由一卡通起步,奠定了零售业务上的突破。第二轮网络化时代,第三方支付工具金融服务产品出现,极大推升了金融深入各种生活场景。

而随着第三轮AI大模型批量上线,正在逐渐开启的数智时代中,哪些金融机构将借AI之力成就伟大的企业,实在值得我们期待。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64