一周重磅日程:可能是近期最猛的“风险周”来了(组图)

1月29日至2月2日当周重磅财经事件一览,以下均为北京时间:

本周重点关注:美联储利率决议重磅登场,英国央行同日宣布利率决议;关键数据方面,中国1月PMI、美国非农、美国财政部新一季发债计划、欧元区四季度GDP和1月CPI。

科技龙头股苹果、谷歌、 微软、Meta、AMD、高通将在下周密集公布财报,AI技术迅猛发展下,市场密切关注科技巨头们业绩表现如何。此外,医药龙头诺和诺德、能源龙头埃克森美孚也将公布财报业绩。

见闻君提醒,大家也可以点击下方见闻历小程序查看日程。

中国1月PMI

中国1月PMI

周三(1月31日),中国公布1月官方PMI数据。

周四(2月1日),中国公布1月财新制造业PMI数据。

中国12月的官方制造业PMI为49,环比回落0.4%,仍在荣枯线下方;非制造业PMI为50.4,环比上升0.2%,扩张加快。

广发宏观郭磊认为,四季度制造业PMI回踩的原因有二:一是和大宗商品价格调整诱发的原材料去库存有关;二是可能和地产投资低位徘徊、叠加化债背景下部分省市基建投资短期受约束有关。12月这两个影响链应继续存在,因此原材料库存、产成品库存指数继续回落。

郭磊同时指出,积极信号也在出现:首先原材料库存周期的先导指标PMI“原材料购进价格指数”在经历了10-11月的快速回落后,12月开始反弹,意味着前期集中的原材料去库存后续可能会告一段落;其次是建筑业PMI、建筑业新增订单、业务活动预期环比有明显反弹,其中代表几件的土木工程建筑业PMI环比回升达10个点。

郭磊预计,四季度制造业的回踩是否已结束值得后续观察确认;拉长一点时间,随着年后增发国债的投入使用、保障房等“三大工程”的启动、以及海外库存低位对应的出口企稳,资产将会有一个重新定价名义增长修复的过程。

另外,12月中国财新制造业PMI为50.8,创下四个月新高,与官方PMI数据有所背离。

中信证券明明团队此前在报告中分析到,2023Q2以来,大多数月份中采PMI低于财新PMI,且二者的背离幅度存在显著的季内规律。这主要是因为二者编制方法及样本企业有异同,此外二者在数据的调查恶化季调方法上也存在一定差异。

美联储利率决议

美联储利率决议

周三(1月31日),美联储召开FOMC会议,并在周四(2月1日)凌晨3:00公布最新利率决策,3:30美联储主席鲍威尔召开新闻发布会。

过去几周来强于预期的美国经济数据冷却了美联储提前降息的预期,目前,市场几乎预计此次会议将不会调整利率。不过,市场聚焦FOMC会后鲍威尔在新闻发布会上的表态,等待更多有关未来利率走势的信号,此次会议或将为5月份的降息奠定基础。

彭博社则预计,美联储将在3月开启首次降息:

“美联储在未来几个月采取降息措施的舞台已经准备就绪。我们预计美联储将在三月份开始降低联邦基金利率目标范围,以试图实现软着陆。”

新近发布的美联储最爱通胀指标PCE再降温,核心PCE创下近3年来新低,2023年全年物价上涨2.6%,远低于2022年底的读数,显示通胀温和放缓的态势。

其中,美联储密切关注的剔除能源和住房的服务业通胀环比上涨了0.3%,较上个月的0.1%有所加速,这一定程度上打压了市场的降息预期,并可能有助于提振美元。

数据发布后,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos撰文称,12月美国通胀水平继续保持温和,为美联储在今年考虑降息提供了可能性:

“美联储官员们预计在下周的为期两天的政策会议上将维持利率不变,并可能从政策声明中去除之前暗示‘下一步更可能加息而非降息的措施’。”

PCE数据公布后,美国短期利率期货下跌,交易员减少对美联储降息的押注。利率期货交易员继续认为,美联储5月份首次降息的可能性最大,并认为3月份首次降息的可能性略低于50%。

Pantheon宏观经济学家Ian Shepherdson预计,美联储首次宽松政策将在3月或5月出台:

“除非他们有非常充分的理由认为经济即将重新走强或通胀将以某种方式反弹,否则他们将不得不放宽货币政策。”

有媒体观点认为,接下来最重要的是关注非农就业报告、JOLTS职位空缺和消费者信心指数等数据。

美国关键数据:“非农周”、新一季发债计划

美国关键数据:“非农周”、新一季发债计划

周三(1月31日),美国公布1月ADP就业人数变动

素有“小非农”称号的ADP就业数据将在美联储最新利率决议前公布。

此前,12月ADP就业增加人数大超预期,创2023年8月来新高,其中服务业岗位猛增,但工资增速继续放缓。

分析师Cameron Crise表示,今天公布的劳动力市场数据没有改变美联储的游戏规则,但对一些更为激进的降息定价提出了挑战:

“ADP数据五个月来首次好于预期,意外幅度很小。首次申请失业金人数低于预期。尽管如此,由于市场对美联储宽松政策的前景保持非常乐观的态度,这就为此类数据提供了一种不对称的反应机制,因此在数据公布后看到国债收益率略有上升并不令人感到非常意外。”

周四(2月1日),美国财政部再融资会议

2023年11月1日,美国财政部公布了超预期的再融资方案,再融资债券发行规模达到1120亿美元,较上一季增加90亿美元,整体净融资需求低于预期,市场情绪得到提振,一度引起对市场对10年期美债的抛售,2023年底时10年期美债收益率下行至4%以下。

美国财政部此前表示,下一季度有可能再度提高附息债券发行规模。

目前,市场普遍预期美国财政部将恢复更大规模的再融资债券发行,有媒体观点认为,新一季再融资债券发行规模如果不及预期,则可能释放鸽派信号。

美国财政部本月初发布的报告显示,美国联邦债务首次达到34万亿美元。规模庞大的债务引发担忧,美国财长耶伦表示:34万亿美元的债务是一个“可怕的数字”,但美国同时也拥有庞大的经济。实际偿债成本仍然“相当可控”,我们必须采取措施确保赤字可控。

此前,美国银行上调了未来几年的美国财政的赤字预期,预计到2026财年,美国的超支将从2023年的1.7万亿美元增至2万亿美元。推动这一增长的主要因素是美国借贷的利息支出增加,迫使财政部不断发行更多债券。分析预测,如果按照目前的速度发展下去,2024年的赤字将高于2万亿美元。

周五(2月2日),美国公布1月非农数据

当周将迎来每月一次的“非农周”,美国劳工部将发布最新的就业形势报告。

此前12月非农就业人数超预期激增,工资涨幅超出预期,削弱了美联储3月降息的前景。

目前,经济学家们预计1月非农就业人口将增加16.2万人,失业率则保持在3.7%。

日内早些时候,美国白宫高官、美联储前副主席布雷纳德表示:

“无论从哪个角度看,美国经济都是很乐观的。”

“持续良好的就业形势意味着消费者可以继续为经济提供动力。”

此外, 当日还将公布12月耐用品订单环比、工厂订单环比、1月密歇根大学消费者信心指数等一系列经济数据。

科技巨头率美股财报季渐入高潮

科技巨头率美股财报季渐入高潮

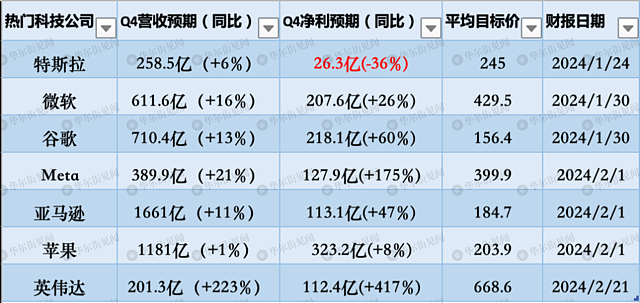

美股科技巨头、制药大厂、能源龙头扎堆定于下周公布业绩报告,科技公司中,Meta、苹果、亚马逊、微软和谷歌全部在列,可谓“全明星”阵容。

据媒体,标准普尔500指数中有32%的公司下周将公布财报。此前文章指出,美国银行分析师称,美股“七巨头”中的六家(除特斯拉,其盈利预计将下降)公布的第四季度业绩将继续推动标普500的盈利增长,如果没有这六家公司,标普500四季度的每股收益同比将下滑。

当周,芯片制造巨头台积电、SK海力士、阿斯麦接连报喜,市场乐观预计,人工智能的蓬勃发展、成本削减措施、更广泛的经济增长、通胀缓解以及降息前景,将有助于科技巨头继续创造令人瞩目的业绩。本周,谷歌、微软、META股价齐创历史新高。

苹果

周四(2月1日),苹果于美股盘后发布财报。

苹果三季度财报显示,营收同比连续第四个季度下滑,创2001年起最长的营收下滑记录。硬件方面,除iPhone业务外,其他硬件业务均出现同比下滑。

2023财年苹果总营收、运营利润和净利润均同比下滑,其中iPhone、iPad营收均下降,Mac营收同比下降26.9%,成为该财年下降幅度最大的业务线。

券商Bernstein分析师Toni Sacconaghi表示,苹果在财年一季度的业绩通常决定了最新iPhone需求周期的强度,若公司总营收重返同比增长,势必会在严峻宏观经济环境下给投资者留下深刻印象,因为这表明其新产品受到用户欢迎。

今年早些时候,苹果经历了一系列“暴击”。先是一周内连续两次被投行下调评级,三日内市值蒸发1600亿美元,紧接着又面临反垄断诉讼危机的威胁,导致股价一周内累计下跌约5%。

但Vision Pro的发售“力挽狂澜”。1月19日晚间,苹果最强头显Vision Pro正式开启预售,起价25000美元,瞬间被抢空,当日盘中苹果股价一度创下历史新高。

微软

周二(1月30日),微软于美股盘后发布财报。

微软三季度财报全面碾压预期,营收同比增长13%,成2022三季度以来首次季度增速超过10%。其中,以Azure为核心的智能云和以Office为主的生产力与商业流程业务收入均未如市场所料放缓,反而加速增长,“现金牛”业务微软云Azure的增速接近30%,成季度业绩的推手。

此前二季度业绩电话会上,纳德拉称,公司看到了AI需求非常强劲的信号,预计AI对微软的提振将在2024财年下半年逐渐显现。微软CFO Amy Hood当时预计,AI相关业务的毛利率增长将比云转型时期更快。

本周三,微软美股盘中涨超1.1%,市值攀至3万亿美元上方,成为苹果之后第二家市值达到该高度的公司。

去年以来,伴随着AI浪潮的蓬勃发展,微软通过投资Open AI,在AI领域有着明显的领先优势。

市场有观点认为,回顾苹果和微软两家公司的财务表现,以及展望它们未来的预期收入和利润,可以认为,苹果不再是成长型股票,而微软是长期投资更好的选择。

谷歌

周二(1月30日),谷歌于美股盘后发布财报。

谷歌母公司Alphabet三季度财报显示,营收超预期增长11%,营业利润超预期增长24%。

不过,云业务发展不及预期。三季度云业务的同比增速为22%,降至自2021年第一季度以来的最低水平;第三季度Alphabet云业务的营业利润为2.66亿美元,大幅低于市场预期的4.34亿美元。

Investing.com高级分析师Jesse Cohen表示:

“尽管Alphabet的季度盈利和收入超出预期,但投资者对其谷歌云平台相对疲软的表现感到失望,该平台有进一步落后于Azure和AWS的风险。”

2023年底,谷歌发布了备受期待的新人工智能模型Gemini,号称谷歌迄今为止“最大、也最全能的AI模型”,与Open AI的GPT-4正面对决。

亚马逊

周四(2月1日),亚马逊于美股盘后发布财报。

亚马逊三季度财报大超预期,营收同比增长13%,净利润同比大增241%。

但亚马逊四季度收入指引中点低于预期,暗示年末购物季消费力度或不振。此外,亚马逊云收入增速不足13%,明显弱于微软和谷歌,引发华尔街担忧。

去年以来,亚马逊一直在缩减成本、扩大裁员,Twitch首席执行官的Dan Clancy表示,最新一轮裁员是为了“调整公司的规模并重返正轨”,令员工人数与当前业务规模保持一致:

“与科技领域的许多其他公司一样,我们现在正根据当前业务的规模,以及对未来增长的保守预测来调整组织规模。”

2023年11月,亚马逊旗下云计算业务AWS宣布,推出新一代的AWS自研芯片。其中,通用芯片Graviton4的计算性能较前代Graviton3提高多达30%,内核增加50%,内存带宽提升75%,发力捍卫在云计算领域的领先地位。

同时,AWS还在年度大会re:Invent期间同英伟达共同宣布,扩大战略合作,提供最先进的基础设施、软件和服务,助力客户的生成式AI创新,其间提到将推出基于英伟达芯片的新服务、和英伟达共同研发超级计算机。

Meta

周四(2月1日),Meta于美股盘后发布财报。

Meta三季度财报同样超预期,营收增速达两年来最高水平,净利润超预期大增164%。

其核心业务广告业务营收占总营收的98.5%,同比增长24%。根据相关分析师,Meta用户生态和广告流量的增长或许主要来自Instagram和Reels,Reels商业化进展顺利,继续加大对Meta广告业务的贡献。

人工智能仍是接下来的投资重点。扎克伯格称:

“就投资重点而言,人工智能将是我们在2024年对工程和计算资源的最大投资领域。”

“我们将继续剥夺公司内部许多非人工智能项目的优先权,以便让人们转向从事人工智能工作。”

他表示,Meta计划“继续专注于高效运营”。

今年1月,继Altman首次曝光GPT-5后,扎克伯格也表示正在训练Llama 3,并在Instagram上透露:到今年年底,Meta将拥有大约35万块英伟达H100,如果包括其他GPU,将有大约60万块H100等效算力。

其他重要数据、会议及事件

其他重要数据、会议及事件

王毅将访问泰国并同美国总统国家安全事务助理沙利文举行新一轮会晤

据新华社1月26日消息,外交部发言人汪文斌26日宣布:应泰国副总理兼外长班比邀请,中共中央政治局委员、外交部长王毅将于1月26日至29日访问泰国。

经中美双方商定,王毅将在曼谷同美国总统国家安全事务助理沙利文举行新一轮会晤。

英国央行利率决议

周四(2月1日),英国央行将与美联储同日公布最新利率决议。

年初以来,经济数据和通胀数据相对冲,对英国央行降息的预期持续波动。据报道,本周二,交易员进一步削减了降息预期,预计英国央行今年的降息幅度不到100个基点,远不及2023年底的预期水平。

11月英国CPI同比上涨3.9%,升温趋势有所放缓,但整体物价仍处于高位;

三季度英国GDP终值萎缩0.1%不及预期上季度萎缩后持平,尽管未如经济学家预期的那样陷入严重衰退,但仍显示增长乏力的疲态。

Capital Economics的英国经济学家Ashley Webb说:

“修正后的数据可能意味着温和的轻度衰退始于第三季度,无论是否出现“小幅衰退”,经济学家都普遍预计经济增长在整个2024年都将保持低迷。”

加拿大多伦多道明银行的利率策略师Pooja Kumra表示:

“上周英国的数据一直起伏不定。我们仍需要更多数据来判断英国央行是否会降息。”

欧元区四季度GDP、1月CPI

周二(1月30日),欧元区公布四季度GDP季环比初值、1月经济景气指数、1月消费者信心指数终值。

周四(2月1日),欧元区公布1月调和CPI环比初值。

本周公布的欧元区1月制造业PMI超预期回暖,消除了部分对于欧元区经济衰退的担忧。商业预期指数从58.3升至 59.8,为八个月高点,表明对未来一年的乐观情绪有所改善。

此前公布的12月CPI大幅反弹,或意味着欧洲央行距离市场激进定价的降息周期,仍有一段距离。

据媒体报道,经济学家预计欧元区第二季度经济将收缩0.1%,符合衰退的典型定义。

韩国1月进出口数据

周四(2月1日),韩国公布1月进出口同比数值。

此前公布的韩国1月前20天出口数据显示,出口同比由正转负,同比下降1%,或表明全球贸易复苏之路可能并不平坦。

但支柱产业芯片出口量同比上升。在存储芯片价格回升以及对石化产品和显示器等产品需求回升的带动下,韩国出口在去年10月出现13个月以来的首次反弹,摆脱了长达一年的低迷。1月份前20天,韩国芯片出口增长19.7%至52.9亿美元。

韩国国际贸易协会预测,如果这一趋势持续下去,2024年韩国出口可能增7.9%,进口增长3.3%。

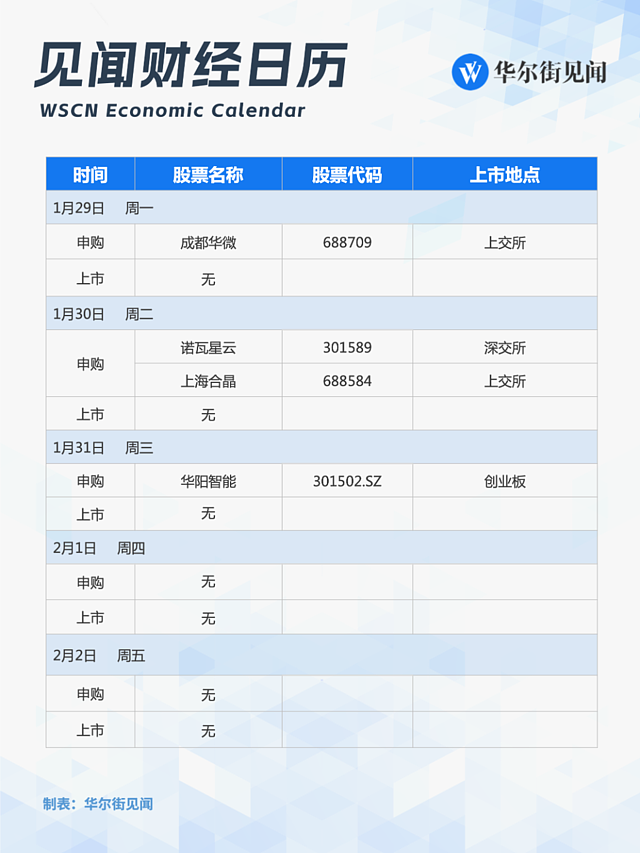

打新机会

打新机会

当周(1月29日-2月2日),A股有3只新股发行。

当周共计14只(A类与C类合并统计)新基金发行,其中债券型基金2只,混合型基金4只,指数基金7只、Reits 1只。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64