茅台真的强过一个中国石化和两个中国中车?

茅台真的强过一个中国石化、两个中国中车?

自2016年初不到200元的茅台,到2017年初刚刚站上300元的茅台,再到上周一举站上600元的茅台,截至上周五收盘在近650元的茅台,贵州茅台一时资本市场关注度极高。

大家可能也都注意到了,最新A股市值排行榜,贵州茅台总市值已经超过8000亿,排名A股第八,暂列第九的中国石化则少了整整1000多亿,而作为中国制造名片的中国中车才3000亿出头。

我们的回答包括两个方面:

一是就股票投资而言,我们只关心股价上涨和潜在收益。这个范畴,贵州茅台确实可能胜出,胜出在业绩的确定性。

二是就经济意义而言,公司的贵贱、强弱不能用一个总市值、一个股价上涨下跌简单比较得出。比方我们用一万亿把贵州茅台买下来了,但是你尽可以试试用一万亿能不能买下中国中车。包括中国石化,也是类似的道理。

对于贵州茅台,乃至白酒股、消费股的股票投资,我们重复下近期观点:

一是短中期也就是看四季度乃至明年一季度,估值切换应还有些许空间,这是传统的估值切换时间窗口,而以茅台为代表的白酒公司基本面又特别景气。

二是中长期,明年2018乃至2019年,以茅台为代表的消费股应当继续看涨。无论是中国宏观经济还是外部增量资金配置A股尤其是消费股,都是正面的评价。

三是超长期,消费股简直就是牛股的摇篮。一个长期健康稳定发展的经济体,和一个日益成熟的资本市场股票市场,都是消费出牛股的基本保障。

四是超短期,我们对市场表示敬畏。之前预计消费在高涨之中可能阶段休整,上周的消费股强势已经超出预期,尤其是茅台三季报超预期后第二个交易日仍能大涨7%以上。

对贵州茅台、中国石化、中国中车的公司价值,具体分析如下:

贵州茅台受益于好行业、中高端化、品牌优势。就整个酒类行业而言,白酒增速好于其他行业;就白酒行业而言,近几年高端份额持续扩大、中端向次高端偏移的特征明显;就公司而言,得益于强大的品牌建设,茅台最为受益。未来5年或稍长一点时间,在价格、产量的互相配合下,贵州茅台净利润翻一番仍然可期。

中国石化若想重回盈利巅峰还需油价帮忙,这对投资而言具有不确定性。中国能源消费增速已经告别上一个十年的高增长时代,能源消费结构中原油占比远期还有下行可能,中国石化的盈利巅峰出现2010-2011年的高油价时期,重回巅峰可能需要油价方面进行配合,而当前主流逻辑往往制约油价高涨。

中国中车的盈利将重新增长,国内的高铁建设将保障公司业务平稳,地铁建设进入高峰周期将拉动公司业务增长,而如果海外高铁市场被充分打开,中国中车的业务规模和盈利能力将显著增强,对股票构成戴维斯双击。但是海外市场的打开不确定性较高。

综合而言,油价、海外市场这些不那么确定、不好预测的重要因素,制约了中国石化、中国中车的盈利预估,其估值水平难以显著提升,股价需要靠盈利一点一点推上去。

[正文]

自2016年初不到200元的茅台,到2017年初刚刚站上300元的茅台,再到上周一举站上600元的茅台,截至上周五收盘在近650元的茅台,贵州茅台一时资本市场关注度极高。

大家可能也都注意到了,最新A股市值排行榜,贵州茅台总市值已经超过8000亿,排名A股第八,暂列第九的中国石化则少了整整1000多亿,而作为中国制造名片的中国中车才3000亿出头。

不禁有投资者要问,一个茅台真的比中国石化强吗,或者一个茅台真能抵过两个中车?

一、茅台业绩增长确定性高,受益于好行业、中高端化、品牌优势

看贵州茅台估值和盈利预测,TTM33.7倍市盈率处在历史估值高位区间,动态看2018年市盈率则下降至25倍,19年则有望降至20倍。

随着股价的不断上涨,贵州茅台股价似乎已经不再便宜了?静态的角度看茅台,其PE(TTM)仍有31倍,而过去五年PE均值只有18倍,目前贵州茅台的估值处于均值往上两个标准差的水平。

不过,从动态的角度看,贵州茅台的估值并不贵。根据联讯证券食品饮料组的观点,2017年贵州茅台的归母净利润在270亿元左右,假设2018年和2019年分别维持20%和16%左右的利润增速,届时对应的估值水平就能降到20倍。

从基酒供给和需求下的涨价说起,未来5年或者稍长一点时间,在价格和产量的互相配合下,贵州茅台净利润翻一番仍然可期。

来自基酒的供给测量,展望未来五年,茅台酒再增长40%的可能性。兑换到实际产量和销量,时间上会再有所顺延。未来一两年的茅台供应,则取决于现有基酒的规模和结构。

来自茅台涨价的判断。今年茅台利润的释放主要来自量的上升,但是终端消费承接良好,考虑到现有基酒规模有限和已经多年未涨的出厂价,未来一两年年内茅台如有涨价,将在市场预期之内。

得益于经济发展良好、人民消费水平日益提高,社交商务需求稳健增长,从而酒业格局白酒雄风依旧,白酒格局呈中高端化趋势,在行业变局中茅台品牌力日益强大。

在白酒、啤酒和葡萄酒三大酒中,白酒消费增长好于啤酒和葡萄酒,其占比明显提升。2012年白酒以及葡萄酒均遇到了明显的行业调整,从此白酒告别了此前两位数的快速增长,进入一个个位数甚至小个位数的增长平台。而数量级小得多的葡萄酒行业,反而被冲击得更加厉害些,直到2016年才恢复到2012年的消费规模。啤酒消费量则在2013年达到顶峰后一直处于下降的通道。

从整个酒类行业的格局变化看,白酒可能是人民生活水平提升、中高端消费占比提高的最大受益者,它的行业格局非常清晰,文化认同度又远远超过红酒,商务消费、社交需求仍在吸引着一代又一代融入社会的年轻人。而啤酒作为最普通的酒类消费却为中国劳动力人口尤其是农民工人口规模的向下拐点而在总量上遇到了挑战。

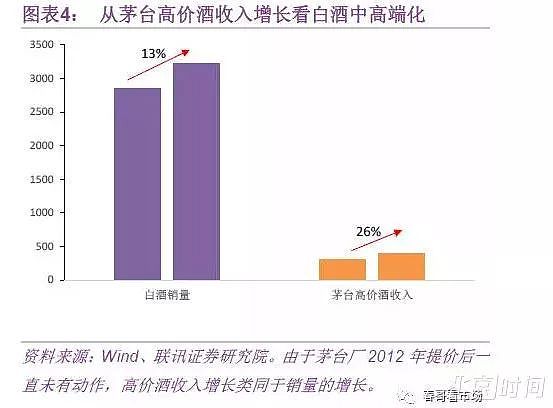

就白酒行业而言,近几年高端份额持续扩大、中端向次高端偏移的特征比较明显。以茅台为例,2016年其高端酒销量相对2013年增长了26%,而行业规模增长仅有13%。贵州茅台依靠其日益强大的品牌力,不仅在高端市场拉开和同行的差距,比如在中端和次高端也有积极的扩张。

二、中国石化若想重回盈利巅峰还需油价帮忙,这对投资而言是个不确定性

石油化工曾经引领世界风骚,但如今却成为了“夕阳行业”。2007年,当油价高高在上时,全球市值最大的十家上市公司中,石油化工行业占了半壁江上,中国石油和埃克森美孚高居市值前两位,中国石化当年也能稳稳的进入市值前十。如今已经今非昔比了,全球市值前五大全是科技公司,唯一进入前十的只有埃克森美孚。

油价上涨的不确定性,大大影响了投资中国石化的动力。2016年以来,随着全球经济的逐渐复苏,同时欧佩克实行限产,使油价脱离了底部回升至50美元附近。但很快美国页岩油产量开始增加,对油价的上涨形成抑制。未来全球经济复苏能持续多久,欧佩克是否继续限产,美国页岩油增产幅度多大,包括远期清洁能源对传统石化能源的替代,一系列因素都给油价走势带来不确定性,从而影响了看涨中国石化的信心。

中国经济进入二十一世纪的第二个十年后,能源消费增速告别上一个十年的高增长时代,从两位数的高增长到小个位数的增长。

能源消费结构也在变化,水电、核电、风电为代表的新能源占比逐步提升,煤炭占比趋势性下降,原油消费占比自世纪初有所回落后相对稳定。虽然当前稳定但未来原油消费占比可能出现回落,政府对清洁能源的消费日益重视,今年首谈禁用燃油车已经给并不算久远的未来定下了基调。

中国石化原油加工量同样是走过了快速增长期,在第二个十年增速显著回落到小个位数,甚至在2016年出现了负增长。

中国石化的盈利高峰出现在2010-2011年,对应的原油价格刚好处在一个大上升周期的尾部。2001-2007年,中国石化盈利在油价上涨周期内,并且自身原油加工量较快增长,处于量价齐升的好阶段。2010年中国石化的业务规模增速因为09年的需求刺激仍然有个高增长后快速回落,但是2010-2013年的油价处在高位,所以我们看到了中国石化的业绩顶峰出现在2011年,2012-2013有所回落但还不错。但是在油价快速下跌的2014年及之后,中国石化业绩大幅萎缩。

众所周知,2016年油价底部回升(图中的年度均价表现不出来),在油价上涨周期内中国石化再度受益,从而16年的盈利有所修复。图中2017年上半年的盈利也还不错,但是因为2017年油价整体呈震荡走势,而且在一个较低水平上,所以2017年的盈利距离历史峰值还差得远应该是大概率事件。

在能源消费总量低增长、原油消费占比短期稳定长期还可能下降的背景下,中国石化的现有主营业务规模继续保持低增长的概率很大。在这种情况下,中国石化的盈利主要取决于原油价格。一个大的油价上涨周期,再加上一个高企的油价,才可能使中国石化的盈利重回巅峰。目前我们看到的可能是一个油价上涨周期(2016年初算起),但这是一个缓慢上涨的周期,并且这个价格即便上涨后,距离历史120-130美元/桶的历史高位还差得太远。

中国石化现在7000来亿市值,wind一致预期显示今年中国石化净利润能够在600亿上下,对应2017年的动态市盈率12X不到一点。我们首先等待检验今年中石化能不能做到600亿的净利润,其次再去考虑假中国石化重回700亿的盈利巅峰,我们将给出怎样的估值水平,尽管重回盈利巅峰本不是件容易的事。

我们小结如下,中国石化重回盈利巅峰,可能确实很需要油价方面进行配合,而当前的主流投资逻辑往往多是制约因素,另外判断油价对证券研究而言实在是一件太难的事,这也构成了坚定看涨中国石化的部分障碍。

三、中国中车盈利重新增长还看城市轨交,弹性部分要看海外高铁市场

2015年中国南北车合并为中国中车后,公司已经是全球规模最大、品种最全、技术领先的轨道交通装备供应商,作为大型国有企业,中国中车在高铁等技术上的实力是中国高端制造业的代表。

中国中车以轨道交通设备为核心,目前主要业务拆分为高铁动车组、地铁及城轨、货运及普通列车三部分。伴随着中国高铁前期的快速建设,中国中车在2013-2015年迎来短期销量和业绩的高峰,2016年随着高铁建设和铁总动车组招标数量的下降,中国中车盈利出现阶段性停滞。

从估值和盈利预测角度看中国中车。近期中铁总高铁招标开始恢复,以及城市地铁逐渐进入建设高峰期从而带来增量,2018年中车业绩将一改停滞不前局面,有望实现10%以上的增长。当前中车静态估值30X市盈率(TTM),预测估值2017PE为26X,2018PE有望降至22X以内。

2016年底中国高铁里程数2.2万公里,根据十三五规划乃至中长期铁路建设规划,未来每年2000公里的建设里程是一个大众预期。中国的高铁通车里程已经超过了全球其他国家的总和,以2000公里/年计算,到2030年中国高铁里程数将达到5万公里。届时中国将不再是四横四纵,而是八横八纵,一张完整的基本高铁线路框架将展现在世人面前。

每年2000公里的高铁新里程,对于整车提供商中车,只是一块业务的平稳延续。抛开高铁建设铁路建设,城市轨道交通建设正在进入高峰期,随着中国进入中国特色社会主义建设的新时代,新的都市圈、新的城市群,正在涌现。地铁、城铁这些快速交通工具将越来越普及,这将成为中车一块典型的业务增量。2017年上半年销售收入增长35%,目前中车的收入结构中动车占比仍然较大(约为65%),地铁占比在15%左右。

中国中车的最大变量在于中国一带一路的推进,和中国中车在国际高铁市场中的竞争力。国内高铁市场规模保持稳定,城市轨交市场高速增长,海外市场则待开拓。一旦打开且成趋势,中国中车这块业务的盈利增长可期:除了销售规模提升,中车在国内市场的成本定价模式切换至国际市场上的市场定价模式,单车盈利将显著提升。

对股票投资而言,国内的高铁建设保障了公司业务的平稳,而地铁建设的高峰将拉动公司业务增长,如果海外高铁市场被充分打开,中国中车的业务规模和盈利能力都将显著增强,对股票构成戴维斯双击。

但我们不能简单以市值论中国中车的企业价值,如果我们没有做到技术突破、自主核心知识产权,如果我们的政府没有统筹考虑社会效益,那么我们不会那么快、也不会以当前如此低廉的成本,享受到高铁带给整个社会的便捷、高效、舒适。

注意:现在公众号有置顶功能了,大家把微信更新到最新版本,点开“腾讯财经”公众号,点“置顶公众号”键,就可以将我们置顶了。此外,您还可以将腾讯财经添加到桌面,这样,您就可以第一时间发现我们。

来源:联讯证券

觉得不错,欢迎扫描二维码关注并点赞鼓励↓↓↓别忘记置顶公号哦!

腾讯财经多档精品栏目:

棱镜 |Miss Money | ME战士 |财看见

藏宝图 |枕头财经 | 原子智库 | MF侈度

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64