中国装得下多少“Costco”?(组图)

作为一种不算新的零售业态,仓储会员超市在近一年的时间里出尽了风头。

截至8月底,永辉全国已开业仓储业态门店接近50家,覆盖了15个省区。盒马总裁侯毅早前向媒体透露,今年将新开10家X会员店。苏宁家乐福也不甘落后,家乐福中国CEO田睿曾对外宣布,将以上海为试点,在今年第四季度开出首店。

在中国一直“佛系”的山姆也改变了作风,宣称要加快开店速度,预计到2022年底,将新开10-15家门店。在上海,山姆的“拉新”活动甚至摆摊到了盒马的家门口,成为了一出行业笑谈。

而引爆这场零售业态升级的Costco,在2019年开出了上海首店后,短短两年时间里,已在苏州、深圳等地“敲定”10家新店。

仓储会员店实际上并不是一种新鲜的零售业态,Costco、山姆、BJ’s Wholesale等国际巨头玩家早已将这种模式覆盖到了全球各地。具体运营方式为:以199-699元不等的价格收纳会员,只有会员有资格进入超市购物;超市精准选品,以更少的SKU,提供物美价廉的商品。

不过以山姆、麦德龙等在中国的发展情况来看,其核心“会员制”运作方式在过去二十年里,并没有形成气候。以山姆为例,其1996年进入中国,到2019年全国也只有26家门店。

而在当前,受Costco的冲击,盒马、永辉等新势力气势汹汹地进入仓储会员领域,整个行业格局也在发生变化。大家都想要在存量市场中分一块蛋糕,有的玩家抢流量,深耕用户;有的玩家则是为了盘活资产,扭转传统超商业务下滑的颓势。

在这些玩家中,会不会诞生“中国的Costco”成为了当下行业讨论最多的话题,但也不乏质疑新势力“徒有其表”的声音。而中国多元的零售业态,复杂的交通网络与消费者习惯,或许决定了这个市场的天花板并不高。老玩家与新势力究竟能走多远,时间才能给出答案。

1

业态扩张or拯救困局?

关于仓储会员店风潮的兴起,全天候科技接触了解到的业内人士均认为,很大程度上是受到了Costco上海店的刺激。

这家店在2019年开业时,仅仅用了37天的时间,就“吸纳”了20万会员,会员费收入近6000万元。到目前,其付费会员稳定在约30万,日来客数保持在5000人次左右。

据新零售专家鲍跃忠提供的数据,在2020年,Costco上海店单店年销售额就达到了24亿人民币。以30万会员的基数计算,单个会员的贡献度达到了8000元。

相较而言,在中国以“欧尚”和“大润发”经营大卖场的高鑫零售,2020年在中国经营着484家大卖场及6家中型超市,营收也只有954.86亿元。

无论是从吸纳流量的维度,还是创造的销售业绩层面,Costco上海店都让陷入颓势的实体零售业态分外眼红。

据中国企业家报道,2020年年中,盒马悄悄成立了盒马X会员店事业部,战略地位与盒马鲜生同等。汉能投资分析师汪悦告诉全天候科技:“X会员店为盒马邻里业态的四大组成部分之一,仓储超市正好是其完整同城零售业态的一个补充。”

经过四个月的筹备,去年10月1日,第一家盒马X会员店在上海开业。开业仅两个月,盒马宣布该店实现盈利。今年6月,盒马X会员店同时在北京和上海开出了第二、第三家门店。据侯毅透露,2021年盒马会新开10家X会员店。

盒马要大力布局仓储店业态,或与其自身的困境有关。

“一方面,盒马的旗舰店模式目前在一二线城市开始饱和,要继续在这些城市抢物业抢地相对更难,成本更高。另一方面,如果向三四线城市下沉,培养用户习惯又会是一场硬仗。”并且,据一位新零售分析师向全天候科技透露,阿里开始向盒马提出了盈利要求,“盒马自身也在提价,并恢复收费配送”。

这些因素都给了盒马不小的压力,或是激发盒马大力发展仓储会员店的内在原因。

在本土玩家中,永辉是近两年另一个大力布局仓储店业务的零售商。

今年上半年,受到疫情、社区团购等因素的影响,多家连锁超市营收、净利润都出现不同程度的下滑。其中,永辉实现营业收入468.27亿元,同比下降7.30%,归母净亏损10.83亿元。

业绩下滑的同时,永辉大力推进的“新零售”转型工作 也不算成功。其中,标杆业态“超级物种”已经不再开新店;仅2021年一季度,永辉mini店闭店86家,剩余70家。这两种新零售业态都在被永辉逐渐边缘化。

增长乏力的永辉,亟需新的解局之道。

在这波仓储店风潮下,永辉也不甘示弱,于今年5月在福州开启了仓储店。不过,与其它仓储会员店模式不同的是,永辉并非会员制,没有付费入场门槛;且其多为门店改造项目,而非新开门店。

首家门店开业后业绩转瞬即红,永辉又迅即布局第二家、第三家。据永辉提供的数据,截止8月底已开业仓储业态门店近50家,覆盖15个省区。今年上半年,永辉仓储店的销售额同比增长了139%,单店日均客流同比增长136%。

对于选在此时开设仓储店的原因,永辉方面向全天候科技解释道:“当下零售市场进入了以存量为主的阶段,永辉做仓储店,是在存量中做增量、进一步盘活线下店的一次探索和创新。”

但由于其仓储店不少是由其老店升级而来,也有猜测称,永辉的目的在于追求高客单价与高坪效。据36氪报道,正常情况下,仓储式会员门店的坪效至少比传统商超高2-3倍。

截至目前,永辉仓储超市福州海峡奥体中心店,单日销售额最高达了130万,日均客流较之前增长15倍,人效、坪效均得到了很大的提升。

2

选品与供应能力决定一切

从几家企业当前的动作来看,盒马、永辉等似乎都将仓储会员店当做了各自的“第二增长曲线”来打磨。事实上,仓储会员店与传统超商,有着不一样的商业模式。

“其实从上市公司的净利层面来看,仓储会员模式与传统超市差不多是持平的,大概净利都是在2%这样的一个水平。”汪悦告诉全天候科技。

但两者的利润构成并不相同。

传统超商,以大卖场为例,在超市零售业务之外,还将卖场的部分空间承包给商贩或品牌,收取租金。其利润主要由租金和售卖商品获得的毛利贡献。

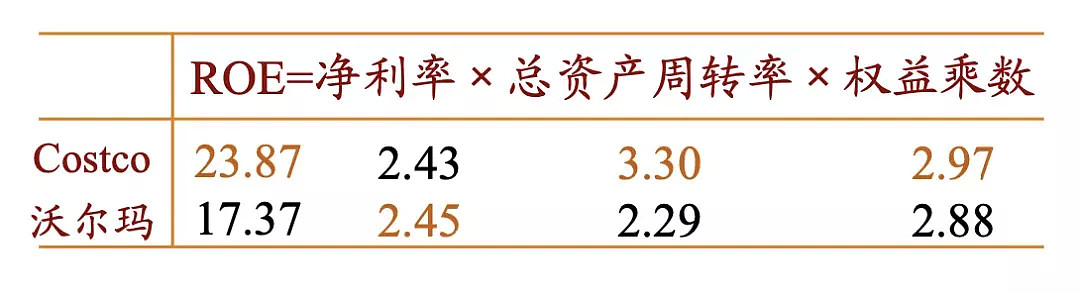

而仓储会员超市并非如此。以Costco为例,2020财年(2019年9月2日-2020年8月30日)Costco净销售额达到1632亿美元,销售毛利率为13.09%,远远低于沃尔玛的24.83%,这部分毛利只能够覆盖其运营开支、门店费用、人员支出等;而其归母净利润达到40.02亿美元,略高于会员收入(35.41亿美元)。不难看出,其利润主要由会员收入贡献,这也使得Costco向来以“不靠商品,靠会员”著称。

在两种不同的商业模式下,传统超商的盈利核心在于扩充选品,让消费者在数万商品中,能够找到自己所需的商品;其次是提高坪效,维护“二房东”收取租金模式。简而言之便是卖得多、租金高,即利润高。

但仓储会员超市盈利的核心在于会员数量以及会员的贡献度。汪悦告诉全天候科技:“仓储超市一个优点在于,它卖的量更大,且SKU更少,客单价也更高,所以它的周转效率更快。”

她举例,对比此前的永辉超市(非仓储超市)和Costco,前者的存货周转大概在70-80天,而Costco只有30天,相当于一个月货物就能够转一次,一年库存就转了12次。

“在这种周转效率下,仓储超市相比传统超商的资金效率和资金回报都更好一点。”汪悦说。

来源:庄帅零售电商频道

而要维持高效的周转、销量,核心在于超市的供应链和选品能力。

相比大卖场,仓储会员店精简了许多,SKU大概在4000-5000,是一般大卖场(SKU在20000左右)的四分之一。

但SKU减少却并不意味着运营更容易,仓储会员店需要做非常精细的产品选择,定义这些产品是否符合自己的会员需求;不能被动等待消费者来选择,而是由门店判断消费者需求,选择商品陈列。

“第一它需要有足够的能力选出来这样的商品;第二是需要有对产品的定义能力;第三就是它的产品迭代能力必须要强。”一位分析师表示。而要积累出这样的选品能力,往往需要数年时间。

强大的供应链则是一家仓储会员店的最大保障。鲍跃忠指出,供应链能力能不能组织起来,能不能满足用户的需求,并去影响这些目标用户,这是一个极大的考验。

在国内这批加入仓储会员店风潮的“新势力”中,老牌零售玩家由于原始业务积累,在供应链资源方面具备天然优势。

比如,盒马X会员店背靠阿里的数字农业与500多个源头直采的商品基地,其自有SKU数量也到了1000个,销售额占比超过10%。但选品否能切中消费者的需求点,还有待考验。

因为供应链和选品的门槛,这个业态基本也将“全新玩家”拦在了门外。

全天候科技在咨询了数家投资机构与FA机构后了解到,目前几乎没有这个领域的创业项目或正在寻求投融资的项目。

“要建这样一个超市,它的投入至少是几千万。因为投入高,它的试错成本也很高,失败了就是几千万打水漂。”一位投资人对全天候科技分析,创业公司没有能力在创业初期,就把仓储、物流、供应链等等跑通。

这或许也意味着,仓储会员超市的“蛋糕”,依然只是几大零售巨头抢夺。

3

“中国城市大概只能容纳80个店”

遍观中国各大零售业态,鲍跃忠认为,仓储会员超市是当前多元零售业态的一种补充。

这种会员零售业态更加精准,用户粘性更高,一定程度上也具备排他性。当消费者选择成为某一家仓储店的会员时,“沉没成本”随之增加,选择其他仓储店的概率就会降低。

仓储会员市场规模有多大?能不能诞生中国的Costco?

有分析人士向全天候科技算了一笔账:以城市容量计算,像北京2000多万人口,按照中产收入、结婚群体、家庭型消费几个标签划分典型目标人群,实际上人群数量并没有那么可观。而像Costco这类超市,20万-30万会员只能够支撑一家店。那么在北京这样城市,开5家左右店就已经十分饱和了。

不同的城市对这类零售业态的接受程度也不一样,“中国目前能够支撑仓储会员超市的城市可能只有50个,大城市可以有两三家,小一点的一家就足够了。”前述分析人士判断指出,仓储会员超市在中国的总量可能在60-80个,“5年内它的市场规模其实都不会太大。”

其次,中国大城市的道路交通网对这种零售业态也并不友好。单程动辄一小时以上,实际上阻碍了占据城郊位置的仓储超市发展。

而在鲍跃忠看来,这种模式面临的最大挑战是中国零售环境的多元,“中国线下零售的竞争已经很饱和,线上零售又是一部分,近年来社区零售也发展得非常好,整体十分多元。”

随着互联网的快速发展,中国零售业更新迭代速度越来越快,电商、商业模式屡屡翻新。O2O、新零售、跨境电商、同城零售、社区电商等等,描述当前零售业态的关键词层出不穷,无一不彰显着中国零售业的繁荣之态。

鲍跃忠分析称,Costco在美国的市场基础较好,与美国分散的城市结构有关,许多零售形势发展不起来,也因此减少了Costco的竞争压力。但在中国多元的零售渠道下,消费者的选择很多,与仓储会员超市竞争的并非只有同行,还有零售电商、社区商业等等。

分析Costco上海店的成功,鲍跃忠认为,该店抓住了上海外国人群体,以及部分有过留学经历、国外生活经验的群体,这部分消费者对仓储会员模式的接受度很高,愿意为会员身份买单。

Costco上海店是否具备可复制性,也存在疑问。实际上,Costco苏州、杭州的店面销量很难达到前者这种规模。

从当前仓储会员超市的发展情况看,中国几个本土玩家仍在大力铺店阶段,远没有到检验成果的时候。但几个大型“玩家”公布的仓储店数量,以及未来计划开店数量总和,已经远远超过业内测算的可容纳值。

许多店虽然挂上了“仓储会员店”的招牌,走的也不完全是Costco的商业模式。虽然选品少了,但店面开在了城市中心,面积更小,对消费者并没有太强的吸引力。这也是仓储会员业态被质疑为“虚有其表”的一个重要原因。

“不是说我有一个超市,然后把它转换成一个仓储式的超市就可以了,这里面还是有很多课题需要去研究的。”前述新零售分析师表示。

这个模式未来到底会发展到什么样,还需要看零售市场下一步的发展和变化。但行业天花板似乎已经限定。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64