800多万元买下29只太平洋保险,上海爷叔掏空积蓄,贷款370万(组图)

9年多里,买下29种太平洋人寿保险产品,总计支付保费800多万元,其中贷款370万元。买了保险却“背债”数百万元,这件事就发生在上海退休市民章先生身上。“保险公司业务员诱导贷款,导致我背上巨债,日子都快过不下去了。”如今,家中积蓄用光。夫妻俩每年退休金仅有11万元,但370万元的“负债”每年利息却超20万元。“债务”如滚雪球般压向退休的章先生夫妇,让他们喘不过气来。

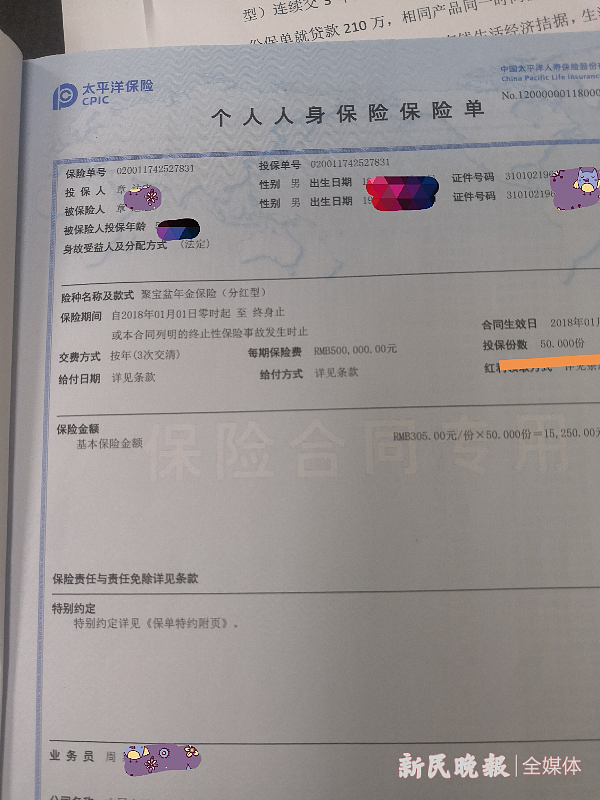

图说:章先生买了29种太平洋人寿保险,支付800多万元保费,还“负债”370万元 新民晚报记者 夏韵 摄(下同)

记者调查到,部分保单可能还涉嫌伪造被保险人签名、虚构投保人与被保人父子关系等。在当事人投诉后,目前,太平洋寿险上海分公司已申请银保监会介入调查。

掏空积蓄背负巨债

“希望能帮帮我,停止贷款,退还保费。”走投无路之下,章先生夫妇焦急万分地来到新民晚报向“帮侬忙”求助。夫妇二人带着一摞厚厚的保险合同,记者看到,这些保单来自中国太平洋人寿保险股份有限公司,投保人均为章先生,签订时间从2011年至2019年,总计29种保险品种。办理这些保单和“引导”贷款的是同一人,名叫周某梅。据了解,2020年,此人已从太平洋寿险公司离职。

贷款买新的保险、用贷款付保费,接着碰到付不出保费,抵押保单继续“透支”……如此恶性循环下,章先生的退休工资和养老积蓄全部“投进”了保险连环套中,还背负了巨额“债务”。这是一种保单质押贷款,指投保人把所持有的保单直接质押给保险公司,按照保单现金价值的一定比例获得资金的一种融资方式。

据章先生的妻子曹女士初步统计,截至2022年3月5日,已交款835.44万元保费及相关费用,贷款金额370.37万元。也就是说,章先生不光动用家中积蓄“投入”400多万元,还“背债”370万元,现在贷款一分钱都还不出。“我算了一下,仅仅贷款利息就付掉78万元!家里所有积蓄都花光了,怎么办啊?”谈到这笔保险公司的“巨债”,曹女士越说越激动,眼泪止不住地往下掉。

图说:这份保险投保50份,一年50万元。3年里,章先生付贷款150万元

贷款150万元买保险

那么持续贷款买保险,是投保人章先生自己同意,还是存在“被贷款”?

章先生自述,2011年到2013年,这期间没有办理贷款。而从2014年开始,他踏上了贷款买保险之路,现在涉及贷款的保单已有20多张。他回忆,当时业务员周某梅说,可以使用贷款方式交付保费和购买新的保险,他耳根子一软,觉得未尝不可,便开始了一次次的抵押贷款。至于为何要购买如此多的保险,章先生坦言道,业务员花言巧语,告诉他购买保险收益丰厚,“3年交150万,5年后能拿200多万”“购买这份保险,以后能免费入住太保养老社区”……在这些话术的诱导下,章先生瞒着妻子不停买买买,竟然还背负巨额贷款买保险。

记者在一份名为“聚宝盆年金保险(分红型)”的保单上看到,这份保险要3年连续交费,3年交清,按年付每期保险费50万元/年,保险期自2018年1月1日零时起至终身止,签订时间为2017年12月29日。保单投保份数写着“50份”,即1年1万元,50份叠加后,每年要支付50万元保费。

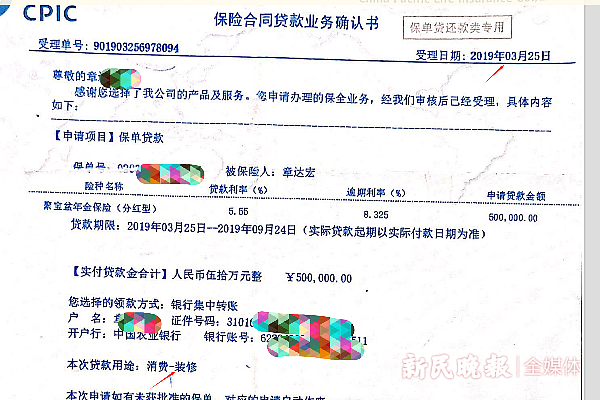

章先生的妻子曹女士告诉记者,这份分红保险已交清3年保费150万元,这150万元全部是贷款而来的。“相同产品同时投保多份,还是借的钱。”曹女士说,为了查清所有保费和贷款金额,她一遍遍拨打太平洋保险客服热线询问,以及前往银行拉流水账单。在一张流水明细单上,“太保人寿”给章先生打了保单质押贷款58万元,交易时间为2017年11月28日,到了同年11月29日,就是打款次日,“太保人寿”账户扣掉章先生一笔50万元的款项。“前脚刚贷好58万元,后脚就忽悠买保险。”曹女士表示,账户中扣除的50万元,随即被业务员“投入”到了上述聚宝盆年金保险中,支付了第一年保费。

但让人感到蹊跷的是,在不少贷款单上,贷款用途或为“公司经营”,或为“装修”,并非“买保险”。

图说:个别贷款单上,贷款用途成了“装修”,而不是买保险

已申请银保监会调查

曹女士反映,除了有诱导贷款,太平洋寿险涉事业务员周某梅还涉嫌伪造“被保险人”签名。有的保单上,“被保险人”为曹女士或他们的女儿,但母女二人却对这一切全不知情。“你看,字迹都跟我不一样,全是代签的。”曹女士当场写下自己的名字,与保险合同上的签名,笔迹特征完全不一致。

另外,有2份保单比较特殊,章先生作为投保人,把“被保险人”定为一名曹某某的男性。保单上显示,章先生与曹某某是父子关系,实际情况是什么呢?出生于2002年的曹某某其实是章先生妻子曹女士的侄子。为了诱导用户持续购买,涉事业务员可能编造了虚假的“父子”关系。

记者与太平洋人寿保险上海分公司取得联系。相关负责人回应,章先生夫妇曾来过太保上海分公司处投诉,针对退还保费和停止贷款的诉求,双方分歧较大,没有达成一致。至于“代签名”一事,对方表示,早前做过相关调查,但结论是“没有代签名事实”。目前,公司已正式申请银保监会介入调查。

3月16日,太平洋寿险方面向记者发来章先生的保单明细。保险公司明细表显示,已交保费总计833.9万元,但是章先生夫妇自己计算的数额是835.44万元。双方报的数额存在偏差。据了解,贷款和贷款利息等具体金额,尚在统计中。

章先生夫妇希望,相关主管部门能及时介入,查清事实真相,让他们不要再被“保险连环套”深套了。对于此事,新民晚报记者将继续关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64